In diesem Programmteil (Schaltfläche: PARAMETER – ABRECHNUNG – ABRECHNUNGSVORGABEN) werden Werte hinterlegt, die grundsätzlich für den Mandanten, unabhängig vom Mitarbeiter Gültigkeit haben.

Hinweis:

Bitte lassen Sie diesem Kapitel Ihre besondere Aufmerksamkeit zukommen, da in diesen Abrechnungsvorgaben die wichtigsten und folgenreichsten Angaben für die Nettolohnberechnung gemacht werden.

Für die zurückliegenden Jahre können Sie Vorgabewerte einsehen. Die aktuellen (gültigen) Werte sind grün hinterlegt.

Hinweis:

Wird für einen Mitarbeiter über den Bereich „Lohnkonto“ eine Lohnkorrektur vorgenommen, muss gewährleistet sein, dass alle Vorgaben in diesem Parameter für den Zeitraum der Abrechnungskorrektur bis zum aktuellen Abrechnungsmonat verfügbar und korrekt eingetragen sind. Mit diesen Daten wird die Nettolohnberechnung der Änderung durchgeführt.

Die Hinterlegung der Abrechnungsvorgaben erfolgt über mehrere Register.

Diese vier Register werden in diesem Artikel detailliert beschrieben:

1. Register: Kirchensteuer und Kammerbeitrag

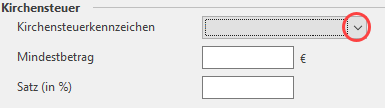

Kirchensteuer

Im Feld Kirchensteuerkennzeichen können verschiedene Eingaben vorgenommen werden, wobei diese vom jeweiligen Bundesland abhängig sind. Das für Sie gültige Kennzeichen erfragen Sie bitte bei Ihrem zuständigen Finanzamt, Steuerberater oder entnehmen es aus den gültigen Steuertabellen.

Muss ein monatlicher Mindestbetrag an Kirchensteuer entrichtet werden, so wird dieser in dem Feld Mindest-Betrag eingetragen.

Darunter hinterlegen Sie den zutreffenden Kirchensteuersatz in Prozent. Je nach Bundesland kann dieser unterschiedlich sein. Auch hier holen Sie sich die Auskunft über den in Ihrem Bundesland gültigen Satz bei Ihrem zuständigen Finanzamt oder Steuerberater.

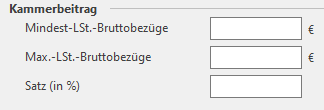

Kammerbeitrag

Im Saarland und in Bremen sind Kammerbeiträge abzuführen. Dieser wird errechnet, wenn in den Personalstammdaten das Kammerbeitragskennzeichen gesetzt ist. Im Feld Mindest-LSt.-Bruttobezüge, hinterlegen Sie das Steuerbrutto, ab welchem Kammerbeitrag erhoben werden soll. Soll der Kammerbeitrag nur bis zu einem bestimmten Steuerbrutto berücksichtigt werden und darüber liegende Beträge beitragsfrei bleiben, so geben Sie diesen EUR-Betrag im Feld Max.-LSt.-Bruttobezüge ein.

2. Register: Weitere Vorgaben

Vorgaben

Geben Sie im Feld Stunden pro Woche die durchschnittliche Gesamtstundenzahl je Woche zur Berechnung des 3/6 Monatsdurchschnitts bei Angestellten mit festen Monatsbezügen ein. Diese Hinterlegung ist also nur erforderlich, wenn für einen Angestellten ein Durchschnittslohn errechnet werden soll. Die Vorgabe wird Ihnen bei der Neuanlage eines Mitarbeiterdatensatzes im dafür vorgesehenen Feld vorgeschlagen, kann bei Bedarf aber abgeändert werden.

Kostenstelle für AG-Anteile

Arbeiten Sie mit Kostenstellen, hinterlegen Sie die Kostenstelle der Arbeitgeberanteile zur Sozialversicherung. Die Vorgabe wird Ihnen bei der Neuanlage eines Mitarbeiterdatensatzes im dafür vorgesehenen Feld vorgeschlagen, kann bei Bedarf aber abgeändert werden.

Lohnart für VWL-Abrechnung:

Eingabe der Arbeitnehmerlohnart für die Vermögenswirksamen Leistungen.

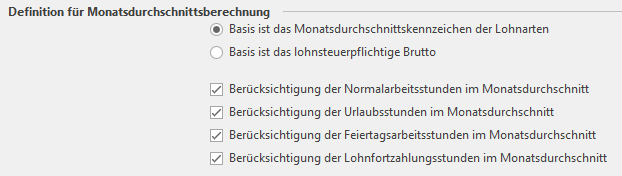

Definition für Monatsdurchschnittsberechnung

Hier geben Sie vor, was zur Berechnung der Bruttobasis und der Stundenzahl für den Monatsdurchschnitt zu Grunde gelegt werden soll.

Lohnsteuerjahresausgleich

Kennzeichen: Lohnsteuerjahresausgleich durchführen

Dieses Kennzeichen ist bei Abrechnungsvorgaben, die ab dem 01.01.2019 erstellt wurden standardmäßig aktiviert. Beachten Sie in diesem Zusammenhang auch den Hilfe-Artikel: Lohnsteuerjahresausgleich.

Kennzeichen: Lohnsteuerrückerstattung für den AG bei Lohnsteuerjahresausgleich

Wird der Lohnsteuerjahresausgleich über microtech büro+ erzeugt und soll eine Lohnsteuerrückerstattung erfolgen, so ist dieses Kennzeichen zu aktivieren.

Dieses Kennzeichen kann erst nur dann aktiviert werden, wenn das Kennzeichen „Lohnsteuerjahresausgleich durchführen“ ebenfalls aktiviert ist. Sofern ein Lohnsteuer-Fehlbetrag auf einen unzutreffenden Lohnsteuerabzug zurückzuführen ist, so ist der Arbeitgeber berechtigt, die fehlende Lohnsteuer bei der nächsten Lohnabrechnung nachträglich einzubehalten. Er ist allerdings hierzu nicht verpflichtet. Aktiviert der Arbeitgeber dieses Kennzeichen nicht, erfolgen keine Lohnsteuerrückerstattungen im Zuge des Lohnsteuerjahresausgleichs.

Vorgabe für Umlagepflicht

Ist Ihr Unternehmen von der Umlage befreit (§ 11 Ausnahmevorschriften), ist das entsprechende Kennzeichen zu aktivieren. Wenn dieses Kennzeichen aktiviert wird, wird für alle Mitarbeiter (ab dem Gültigkeitsdatum) keine Umlage berechnet.

Bei bestehender Umlagepflicht ist der entsprechende Umlageschlüssel auszuwählen.

Zur Verfügung stehen folgende Auswahlmöglichkeiten:

- 1 Umlagepflichtig nach U1 + U2

- 2 Umlagepflichtig nach U2

Grundsätzlich gilt: Die Abgaben zur Umlage sind an jene Einzugsstelle zu entrichten, die in den Mitarbeiter-Stammdaten hinterlegt ist. Ist dies nicht der Fall, muss das Kennzeichen „Mitarbeiter haben abweichende Einzugsstelle für die Umlage“ aktiviert werden.

Beachten Sie:

Die abweichende Einzugsstelle muss zusätzlich unter PARAMETER – ABRECHNUNG – PARAMETER – Eintrag: ABWEICHENDE EINZUGSSTELLENNUMMER FÜR UMLAGE hinterlegt werden.

Info:

Durch das Umlageverfahren U1 erhalten Unternehmen mit bis zu 30 Beschäftigten einen Teil ihrer Aufwendungen für die Entgeltfortzahlung im Krankheitsfall erstattet.

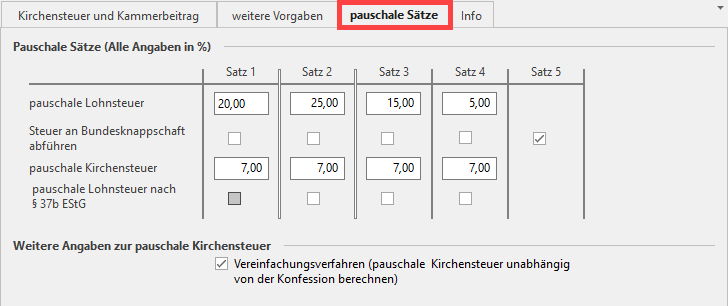

3. Register: Pauschale Sätze

Pauschale Lohnsteuer

Hinterlegen Sie hier die Prozentsätze für die Pauschalierung der Lohnsteuer. Es besteht die Möglichkeit, vier verschiedene Sätze einzugeben. Diese Einträge werden bei der Definition der Lohnarten benötigt, wenn die Lohnart pauschal besteuert werden muss.

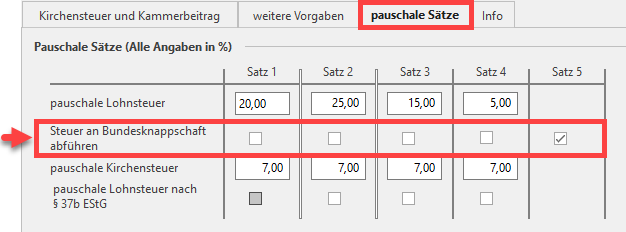

Der Satz 5 ist für die pauschale Steuer, welche bei Abrechnung von geringfügig Beschäftigten an die Bundesknappschaft abgeführt werden muss, reserviert. Der jeweils gültige Prozentsatz ist unter PARAMETER – ABRECHNUNG – SYSTEMVORGABEN hinterlegt und kann nicht abgeändert werden.

Info:

Das Kennzeichen: „Steuer an Bundesknappschaft abführen“ bewirkt, dass bei Aktivierung die anfallende pauschale Steuer an die Bundesknappschaft und nicht an das Finanzamt abgeführt wird.

Pauschale Kirchensteuer

Die Prozentsätze der pauschalierten Kirchensteuer finden nur Berücksichtigung, wenn die Lohnsteuer pauschaliert wurde und das Kennzeichen: „Vereinfachungsverfahren – pauschale Kirchensteuer unabhängig von der Konfession berechnen“ aktiviert wurden.

Pauschale Lohnsteuer nach § 37b EStG

Wird pauschale Lohnsteuer im Sinne des § 37b EStG abgeführt, ist diese der Lohnsteueranmeldung in einem eigenen Feld auszuweisen. Um dies zu gewährleisten wählen Sie hier den pauschalen Steuersatz aus, der für § 37b verwendet wird und aktivieren Sie das Kennzeichen „pauschale Lohnsteuer § 37b EStG“.

Kennzeichen: Vereinfachungsverfahren

Wurde das Kennzeichen: „Vereinfachungsverfahren (pauschale Kirchensteuer unabhängig von der Konfession berechnen)“ aktiviert und im Feld: „pauschale Kirchensteuer“ der verminderte Satz (z.B. 7 %) hinterlegt, übernimmt das Finanzamt die prozentuale Aufteilung der Kirchensteuer unabhängig davon ob in den Mitarbeiterstammdaten der Mitarbeiter mit oder ohne Angabe einer Konfession geführt wird.

Programmseitig wird die Pauschale Kirchensteuer mit 7 % von der pauschalen Steuer berechnet und auf ein neues Feld „pauschale Kirchensteuer“ geschrieben. Es wird kein Betrag bei der pauschalen (RK oder EV)-Kirchensteuer ausgewiesen. Zur Information: Der Wert aus dem Feld: „pauschale Kirchensteuer“ wird in der Lohnsteueranmeldung im neuen Feld: „pauschale Kirchensteuer im vereinfachten Verfahren“ (KZ 47) ausgewiesen.

Wurde das Kennzeichen: „Vereinfachungsverfahren (pauschale Kirchensteuer unabhängig von der Konfession berechnen)“ nicht aktiviert, hat dies folgende Auswirkungen:

1. In den Mitarbeiter-Stammdaten ist keine Konfession angegeben: In diesem Fall wird dem Mitarbeiter keine pauschale Kirchensteuer berechnet.

2. Mitarbeiter hat eine Religionszugehörigkeit und diese ist auch in den Mitarbeiter-Stammdaten hinterlegt: Dem Mitarbeiter wird mit dem Kirchensteuersatz (wie in den Abrechnungsvorgaben Register Kirchensteuer hinterlegt) die Kirchensteuer von der pauschalen Lohnsteuer berechnet und im jeweiligen pauschalen Kirchensteuer Feld (RK oder EV) ausgewiesen.

Halbteilungsprinzip

In den Bundesländern Bayern (und Bremerhaven) wird das sogenannte Halbteilungsprinzip bei konfessionsverschiedenen Ehen nicht angewendet. Demnach wird die Kirchensteuer immer nur zu der Konfession ausgewiesen, zu der, der Arbeitnehmer gehört. Es findet keine Aufteilung 50:50 statt, sobald der Ehegatte einer anderen Konfession angehört. Damit dies durch das Programm berücksichtigt wird, muss das richtige Bundesland in den Mandanten-Stammdaten eingetragen/ausgewählt sein (Registerkarte: DATEI – INFORMATIONEN – AKTUELLE FIRMA / FILIALE / MANDANT / MEINE FIRMA …. BEARBEITEN – Register: „Adresse“).

4. Register: „Info“

Wie auch in den Stammdaten, können Sie über das Register: „Info“ Zusatzinformationen hinterlegen. Darüber hinaus sind hier die „Datensatzinformationen“ (Erstellungsdatum, Änderungsdatum, etc.) ersichtlich.