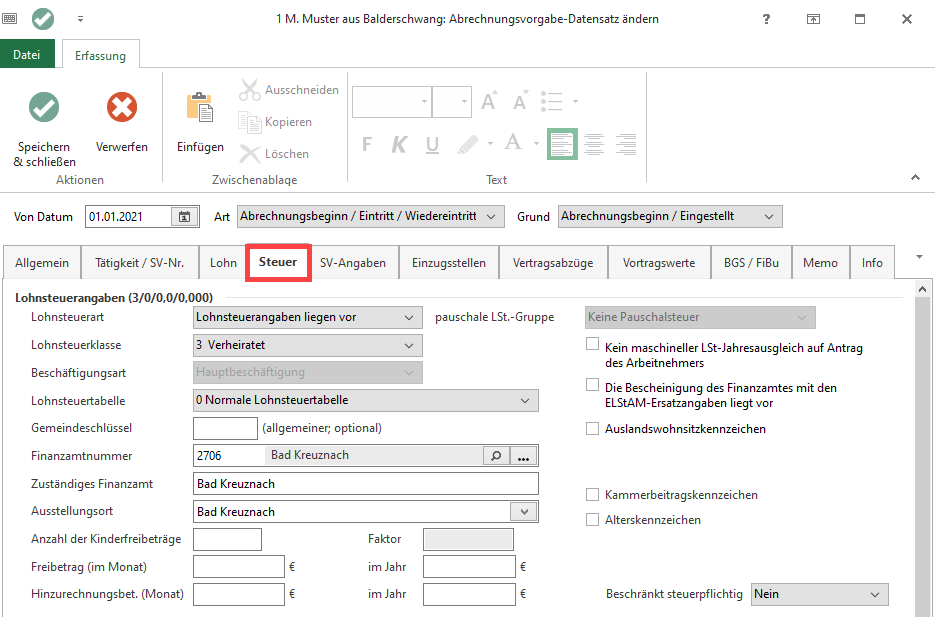

Innerhalb der Abrechnungsvorgabe(n) für einen Mitarbeiter steht das Register: „Steuer“ zur Verfügung.

Lohnsteuerangaben (././…)

Lohnsteuerart

Aus der Listbox wählen Sie die zutreffende Steuerart aus. Dabei wird unterschieden zwischen:

- Lohnsteuerkarte liegt nicht vor

- Lohn- und Kirchensteuerfrei

- Geringfügigbeschäftigte (Aushilfen) und

- Lohnsteuerkarte liegt vor

Wird beispielsweise für einen steuerpflichtigen Arbeitnehmer, welcher seine Steuerkarte bisher nicht vorgelegt hat, der Eintrag „Lohnsteuerkarte liegt nicht vor“ gewählt, ist im Feld Lohnsteuerklasse automatisch die Klasse VI hinterlegt.

Pauschale Lohnsteuer-Gruppe

Hier erfolgt die Wahl des Steuersatzes für pauschale Besteuerung. Ein pauschaler Steuersatz kann nur gewählt werden, wenn die Lohnsteuerart „Geringfügigbeschäftigte (Aushilfen)“ eingetragen ist.

Eine geringfügig entlohnte Beschäftigung liegt vor, wenn das Arbeitsentgelt regelmäßig im Monat 450,00 Euro nicht überschreitet.

Über die Schaltfläche: PARAMETER – ABRECHNUNG – ABRECHNUNGSVORGABEN – ABRECHNUNGSVORGABEN GÜLTIG AB XX.XX.XXXX werden von Ihnen mittels Register: „pauschale Sätze“ die Vorgaben für die pauschalen Lohnsteuersätze geprüft oder angepasst.

Lohnsteuerklasse

Haben Sie die Lohnsteuerart „Lohnsteuerkarte liegt vor“ eingestellt, wählen Sie aus der Listbox die entsprechende Steuerklasse.

Lohnsteuertabelle

Um den Neuregelungen des § 10c EStG gerecht zu werden, haben Sie die Möglichkeit zwischen folgenden Lohnsteuertabellen zu wählen:

- 0 Normale Lohnsteuertabelle

- 1 Erhöhte Lohnsteuertabelle: für den Arbeitnehmer wird die gekürzte Vorsorgepauschale angewandt (§ 10c Abs. 3 EStG)

- 2 Erhöhte Lohnsteuertabelle (lt. JStG 2008 mit ungekürzter Vorsorgepauschale): für den Arbeitnehmer wird die gekürzte Vorsorgepauschale nach dem Recht 2008 angesetzt (§ 10c Abs. 3 EStG n.F.), jedoch bei der Günstigerprüfung die ungekürzte Vorsorgepauschale nach dem Recht bis 2004 berücksichtigt ( § 10c Abs. 2 EStG a.F.)

Gemeindeschlüssel

Das Feld Gemeindeschlüssel wird für die Übermittlung der Lohnsteuerbescheinigung an das Finanzamt benötigt. Eine Hinterlegung ist nicht mehr erforderlich, kann aber optional vorgenommen werden.

Finanzamtnummer

Die vierstellige Finanzamtnummer wird hier eingetragen.

Zuständiges Finanzamt

Angabe des für den Mitarbeiter zuständigen Finanzamtes.

Ausstellungsort

Angabe des Ausstellungsort der Lohnsteuerkarte.

Anzahl der Kinderfreibeträge

Hier erfolgt die Hinterlegung der Anzahl der Kinderfreibeträge. Mögliche Eingaben sind: Von 0,5 bis 9,5. Der Eintrag 0,5 entspricht einem halben Kinderfreibetrag.

Faktor

Anstelle der Steuerklassenkombination III / V können Arbeitnehmer-Ehegatten ab dem Kalenderjahr 2010 auch die Steuerklassenkombination IV / IV mit Faktor wählen. An dieser Stelle erfolgt die Hinterlegung des Faktors.

Freibetrag (im Monat)/(Jahr)

Hier erfassen Sie den Jahres- bzw. Monatsfreibetrag. Der Freibetrag vermindert die Berechnungsgrundlage zur Berechnung der Lohnsteuer. Das Steuerbrutto wird aber ohne Abzug des Freibetrags ausgewiesen.

Hinzurechnungsbet. (Monat)/(Jahr)

Hier erfassen Sie den Jahres- bzw. Monats-Hinzurechnungsbetrag. Der Hinzurechnungsbetrag erhöht die Berechnungsgrundlage zur Berechnung der Lohnsteuer. Das Steuerbrutto wird aber ohne Hinzurechnen des Betrags ausgewiesen.

Bei der Konstellation Hinzurechnungsbetrag und Lohnsteuerklasse VI im zweiten Arbeitsverhältnis ist zu beachten, dass der Arbeitgeber für den Mitarbeiter keinen Jahresausgleich durchführen darf.

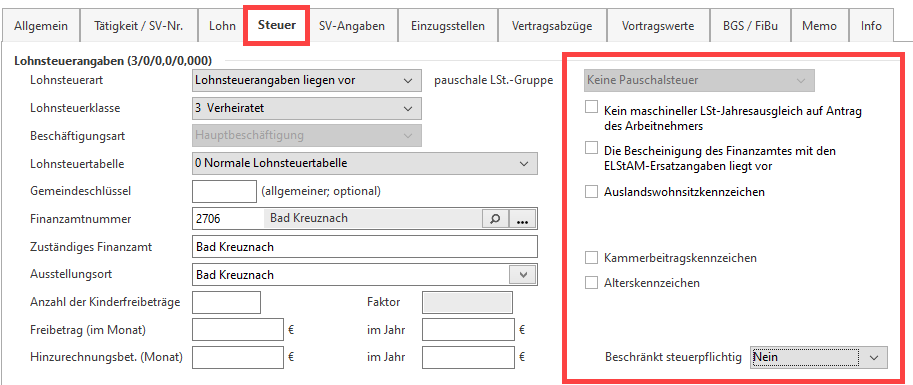

Lohnsteuerangaben (././…/…..) – Kennzeichen im rechten Bereich der Seite

Auf der rechten Seite in diesem Bereich stehen Ihnen mehrere Kennzeichen zur Verfügung. Diese Felder sind aktiv, wenn ein Häkchen gesetzt ist.

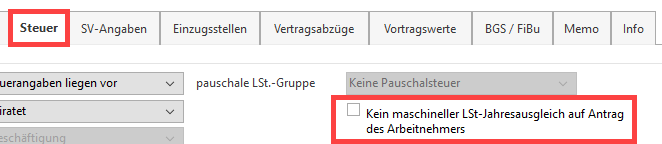

Kein maschineller LSt-Jahresausgleich auf Antrag des Arbeitnehmers

Beschäftigen Sie am Jahresende zehn oder mehr Mitarbeiter, so sind Sie verpflichtet, einen Lohnsteuerjahresausgleich durchzuführen. Arbeitgeber mit weniger als zehn Mitarbeiter sind von der Durchführung freigestellt. Führt der Arbeitgeber den Lohnsteuerjahresausgleich durch, so heißt dies nicht automatisch, dass für jeden Mitarbeiter der Ausgleich durchzuführen ist. Sofern der Arbeitnehmer bei seinem Arbeitgeber beantragt hat, dass der Lohnsteuerjahresausgleich nicht durchgeführt werden soll, so ist dieses Kennzeichen in der Abrechnungsvorgabe zu aktivieren.

Beachten Sie:

Bei aktiviertem Kennzeichen findet für den gewählten Mitarbeiter kein maschineller Lohnsteuerausgleich statt.

Beachten Sie:

Detaillierte Informationen haben wir für Sie auf der Seite „Lohnsteuerjahresausgleich“ zusammengefasst. Diesen Artikel finden Sie auf der nächsten Seite innerhalb der Navigation.

Der Lohnsteuerjahresausgleich ist z.B. nicht vorzunehmen, wenn der Mitarbeiter innerhalb des Jahres:

- Nicht durchgehend beschäftigt war

- In die Steuerklasse III oder IV gewechselt hat

- Einmal nach Steuerklasse V oder VI versteuert wurde

- Auf der Lohnsteuerkarte des Arbeitnehmers ein Hinzurechnungsbetrag eingetragen ist

- Sowohl nach der allgemeinen als auch nach der besonderen Tabelle versteuert wurde

- Die Voraussetzungen für den Eintrag von Unterbrechungstagen auf der Lohnsteuerkarte erfüllt ist

- Dem Arbeitgeber zum Zeitpunkt des Lohnsteuerjahresausgleichs die Lohnsteuerkarte nicht vorliegt.

Weitere Informationen dazu holen Sie bitte bei Ihrem Steuerberater oder Ihrem zuständigen Finanzamt ein.

Kammerbeitragskennzeichen (ausschließlich relevant für Saarland und Bremen)

Dieses Kennzeichen wird nur für die Bundesländer Saarland und Bremen benötigt (für andere Bundesländer wird dieses Kennzeichen deshalb nicht eingeblendet).

Die Vorgaben für die eigentliche Berechnung des Kammerbeitrages werden über die Schaltfläche: PARAMETER – ABRECHNUNG – ABRECHNUNGSVORGABEN – ABRECHNUNGSVORGABEN GÜLTIG AB XX.XX.XXXX über das Register: „Kirchen.-St./Soli./Kammer.“ vorgenommen.

Alterskennzeichen

Das Alterskennzeichen wird ab dem Jahr aktiviert, in welchem der Arbeitnehmer das 65. Lebensjahr vollendet. Das Kennzeichen bewirkt eine besondere Lohnsteuerberechnung, andere Vorsorgepauschalen und Freibeträge.

Französischer Grenzgänger nach § 39 Absatz 4 Nummer 5 EStG

Werden im Unternehmen „Französische Grenzgänger nach § 39 Abs. 4 Nr. 5 EStG“ beschäftigt, ist dies entsprechend auf der Lohnsteuerbescheinigung auszuweisen. Damit eine Ausweisung erfolgt, ist dieses Kennzeichen zu aktivieren.

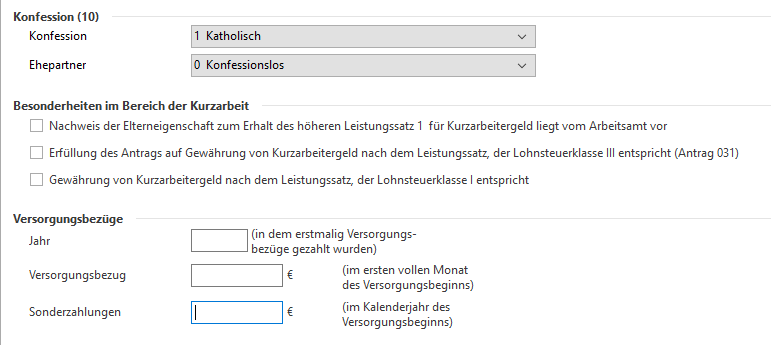

Konfession (..)

Hier definieren Sie die Kirchensteuerpflicht. Beachten Sie bei den Angaben, dass unter Umständen auch die Konfession des Ehegatten anzugeben ist, da in manchen Bundesländern bei konfessionsverschiedener Ehe die einbehaltene Kirchensteuer bei der Lohnsteueranmeldung auf beide Konfessionen aufgeteilt werden muss.

Die berechnete Kirchensteuer wird beim Druck der Lohnsteueranmeldung ausgegeben.

Beachten Sie:

Wird im Feld „Konfession“ die Auswahl: „3 Andere kirchensteuerberechtigte Religionsgemeinschaft aufgerufen, erscheint ein weiteres Auswahlfeld, in welchem die Religionsgemeinschaft ausgewählt wird.

Maßgeblich für den Kirchensteuerschlüssel bei Auswahl der Option „3 Andere kirchensteuerberechtigte Religionsgemeinschaft“, ist das Bundesland der dem Mitarbeiter zugeordneten Betriebsstätte (Mandantenstammdaten).

Beschriebene Funktion in folgenden Ausbaustufen verfügbar:

- Ab Lohn & Gehalt Professional 365

- Ab Unternehmer Professional 365

Besonderheiten im Bereich der Kurzarbeit

Nachweis der Elterneigenschaft zum Erhalt des höheren Leistungssatz 1 liegt vom Arbeitsamt für KUG vor

Dieses Kennzeichen bewirkt, dass auch bei Mitarbeitern ohne Kinderfreibetrag der Leistungssatz 1 bei der Ermittlung des Kurzarbeitergeldes herangezogen wird.

Erfüllung des Antrags auf Gewährung von Kurzarbeitergeld nach dem Leistungssatz, der Lohnsteuerklasse III entspricht (Antrag 031)

Damit die Vorgaben aufgrund des Antrages 031 der Agentur für Arbeit umgesetzt werden können, ist dieses Kennzeichen zu aktivieren. Für lohnsteuerfreie Mitarbeiter, insbesondere für Französische Grenzgänger, wird dadurch das auszuzahlende Kurzarbeitergeld nach dem Leistungssatz ermittelt, der Lohnsteuerklasse III entspricht.

Gewährung von Kurzarbeitergeld nach dem Leistungssatz, der Lohnsteuerklasse I entspricht

Dieses Kennzeichen ist zu setzen, bei lohnsteuerfreien Mitarbeitern, insbesondere für Französische Grenzgänger, damit das auszuzahlende Kurzarbeitergeld nach dem Leistungssatz ermittelt wird, der Lohnsteuerklasse I entspricht.

Beschriebene Funktion in folgenden Ausbaustufen verfügbar:

- Ab Unternehmer Standard

Versorgungsbezüge

Jahr

Hier ist das Jahr einzutragen, in dem erstmalig Versorgungsbezüge gezahlt wurden. Die Jahreszahl wird in die Lohnsteuerbescheinigung übernommen.

Versorgungsbezug

Tragen Sie hier den Betrag ein, der im ersten vollen Monat im ersten Jahr des Versorgungsbezuges bezahlt wurde.

In einem Informationsfeld wird Ihnen die daraus resultierende Bemessungsgrundlage angezeigt, die automatisch in die Lohnsteuerbescheinigung übernommen wird.

Sonderzahlungen

Wurden im Kalenderjahr des Versorgungsbeginns Sonderzahlungen geleistet, ist die Höhe hier einzutragen.