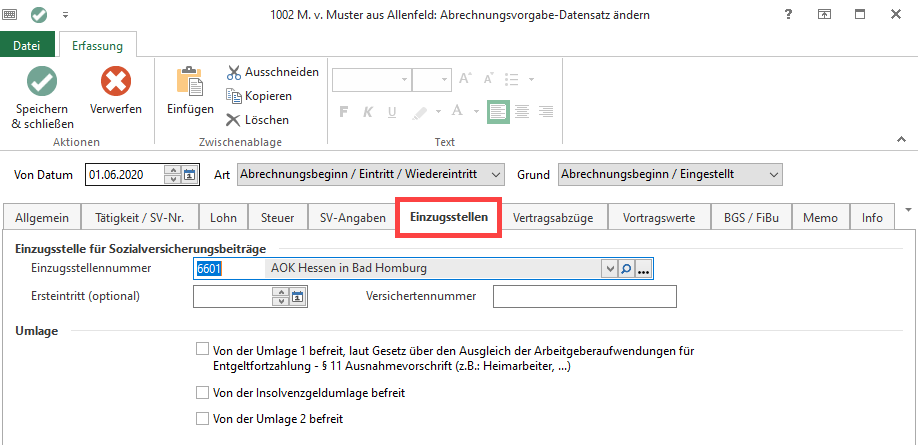

Innerhalb der Abrechnungsvorgabe(n) für einen Mitarbeiter steht das Register: „Einzugsstellen“ zur Verfügung.

Auf diesem Datenblatt wird die Einzugsstelle für die Pflichtbeiträge zur Sozialversicherung, bei welcher der Mitarbeiter versichert ist, die Vorgaben für eine freiwillige oder private Krankenversicherung und die Arbeitnehmerumlage hinterlegt. Die Einzugsstellen selbst werden über den Bereich STAMMDATEN – EINZUGSSTELLEN definiert.

Einzugsstelle für Sozialversicherungsbeiträge

Einzugsstellennummer:

Legen Sie hier fest, bei welcher Krankenkasse der Mitarbeiter pflichtversichert ist.

Ersteintritt (optional):

Hier können Sie hinterlegen, wann der Mitarbeiter in die Pflichtkrankenkasse eingetreten ist. Dieses Feld hat rein informativen Charakter.

Versichertennummer (optional):

In diesem Feld können Sie die Versicherungsnummer der Versicherungskarte des Arbeitnehmers eintragen.

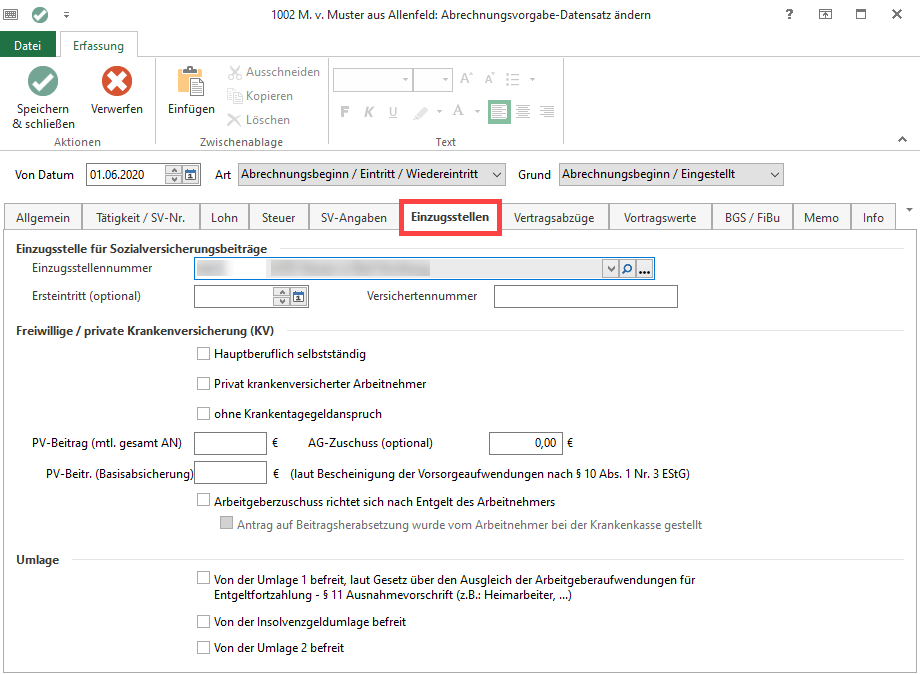

Freiwillige / private Krankenversicherung

Ist im Beitragsguppenschlüssel für die Krankenversicherung der Schlüssel 0 hinterlegt, können hier die Optionen

- Hauptberuflich selbstständig

- Privat krankenversicherter Arbeitnehmer

- ohne Krankentagegeldanspruch

- Arbeitgeberzuschuss richtet sich nach Entgelt des Arbeitnehmers

gewählt werden.

Beachten Sie:

- Wenn ein freiwillig gesetzlich oder privat Versicherter keinen Krankentagegeldanspruch hat, wird als Höchstbetrag für den AG-Zuschuss 7 % der Beitragsbemessungsgrenze in der Krankenversicherung herangezogen (mit Krankentagegeldanspruch beträgt der Höchstbetrag 7,3 % ). Bis zu diesem Höchstbetrag tragen Arbeitgeber und Arbeitnehmer die Beiträge jeweils zur Hälfte

- Damit eine korrekte Berechnung erfolgen kann, steht im Bereich: „Freiwillige / private Krankenversicherung“ das Feld: „ohne Krankentagegeldanspruch“ zur Verfügung.

Ist ein Arbeitnehmer privat versichert und die Option „Privat krankenversicherter Arbeitnehmer“ ist aktiviert, stehen weitere Eingabefelder zur Verfügung:

- KV-Beitrag (mtl. gesamt AN) – Arbeitgeberzuschuss

- PV-Beitrag (mtl. gesamt AN) – Arbeitgeberzuschuss

Für die Berechnung des Beitragszuschusses wird für Privat krankenversicherte Arbeitnehmer der durchschnittliche allgemeine Beitragssatz herangezogen, den das BMGS nach § 245 SGB V feststellt. Bemessungsgrundlage für den Beitragszuschuss für privat krankenversicherte Arbeitnehmer ist das monatliche Arbeitsentgelt bis zur jeweiligen Beitragsbemessungsgrenze.

Der Arbeitnehmer erhält als Beitragszuschuss jedoch höchstens die Hälfte des Betrages, den er für seine private Krankenversicherung aufwendet. Da sich der Beitragszuschuss am Arbeitsentgelt orientiert, besteht für Zeiten ohne Arbeitsentgelt kein Anspruch auf den Beitragszuschuss (z. B. Arbeitsunfähigkeit ohne Anspruch auf Entgeltfortzahlung,). Hierbei wird eine entsprechend gekürzte Beitragsbemessungsgrenze zugrunde gelegt. Lediglich für Zeiten des unbezahlten Urlaubs sowie für Zeiten des Arbeitskampfes wird der Beitragszuschuss aus dem Arbeitsentgelt unter Berücksichtigung der ungekürzten monatlichen Beitragsbemessungsgrenze berechnet.

Beachten Sie:

Beiträge für Familienangehörige sind bei der Bemessung des Beitragszuschusses zu berücksichtigen, wenn für diese ein Anspruch auf Familienversicherung in der Gesetzlichen Krankenversicherung bestehen würde.

Ist im Beitragsguppenschlüssel für die Krankenversicherung der Schlüssel 9 „Firmenzahler“ hinterlegt, kann hier die Option

- „Arbeitgeberzuschuss richtet sich nach Entgelt des Arbeitnehmers„

gewählt werden.

Ist dieses Kennzeichen nicht aktiviert, ist die Beitragsbemessungsgrenze die Grundlage für die Berechnung.

Freiwillig in der gesetzlichen Krankenversicherung versicherte Beschäftigte, die nur wegen des Überschreitens der Jahresarbeitsentgeltgrenze versicherungsfrei sind, erhalten von ihrem Arbeitgeber als Beitragszuschuss die Hälfte des Beitrages, der für einen versicherungspflichtig Beschäftigten bei der Krankenkasse, bei der die Mitgliedschaft besteht, vom Arbeitgeber zu tragen wäre, höchstens jedoch die Hälfte des Betrages, den sie bei der Anwendung des allgemeinen Beitragssatzes tatsächlich zu zahlen haben.

Bestehen innerhalb desselben Zeitraums mehrere Beschäftigungsverhältnisse, sind die beteiligten Arbeitgeber anteilig nach dem Verhältnis der Höhe der jeweiligen Arbeitsentgelte zur Zahlung des Beitragszuschusses verpflichtet.

Beachten Sie:

Beachten Sie, dass es für freiwillig versicherte Arbeitnehmer, die der Sozialversicherungspflicht unterliegen, erforderlich ist, auch eine Pflichtkrankenkasse zu hinterlegen. An diese Krankenkasse werden die Beiträge zur Renten- und Arbeitslosenversicherung abgeführt.

Umlage

Die Angaben zur Umlage hinterlegen Sie unter: Schaltfläche: PARAMETER – ABRECHNUNG – ABRECHNUNGSVORGABEN – Register: „weitere Vorgaben“ – Eintrag: Vorgabe für Umlagepflicht. Die Beitragssätze hinterlegen Sie in den Stammdaten der einzelnen Einzugsstellen über das Register: „Umlagesätze“.

Beim einzelnen Mitarbeiter steht Ihnen das Kennzeichen „Von der Umlage 1 befreit, laut Gesetz über den Ausgleich der Arbeitgeberaufwendungen für Entgeltfortzahlungen – § 11 Ausnahmevorschrift (z. B. Heimarbeiter, etc. )“ zur Verfügung.