In diesem Abschnitt finden Sie Beispiele, wie bestimmte Lohnarten angelegt werden können. Die Lohnarten können individuell – nach Ihren Anforderungen angelegt und/oder abgeändert werden. Die steuerrechtlichen und sozialversicherungsrechtlichen Grundlagen besprechen Sie bitte gegebenenfalls mit Ihrem Steuerberater / mit Ihrer Einzugsstelle.

Bei Neuanlage eines Mandanten werden zahlreiche Beispiel-Lohnarten automatisch angelegt, die folgendermaßen strukturiert sind:

- Nummernkreis 100 – Grundlohnarten (z.B. Gehalt, Stundenlohn, etc.)

- Nummernkreis 200 – Zuschläge (Sonn-, Feiertags-, Nachtzuschläge)

- Nummernkreis 300 – weitere Bezüge (Provisionen, Tantiemen, etc.)

- Nummernkreis 400 – Zuschüsse (z.B. VWL, Geldwerter Vorteil, etc.)

- Nummernkreis 500 – Einmalbezüge (z.B. Provision, Urlaubsgeld, etc.)

- Nummernkreis 800 – Abzugslohnarten (z.B. Pfändung, Vorschuss, etc.)

1. Gehalt (normales Festgehalt für Angestellte):

- Lohnartennummer: 100

- Bezeichnung: Gehalt

- Lohnart: Gehalt

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

Soll ein Erstattungbetrag (Krankheit, Mutterschaft) berechnet werden, ist im Register „Weitere Kennzeichen“ die Berücksichtigung für Lohnfortzahlung auszuwählen. Da im Regelfall hier eine anteilige Berechnung gewünscht wird, ist das Kennzeichen „Gesamtbetrag für diese Lohnart bezieht sich auf den Erstattungszeitraum (keine anteilige Berechnung)“ NICHT zu aktivieren. Die Berechnung des entsprechenden Anteiles erfolgt durch die Hinterlegung der Fehlzeiten unter STAMMDATEN – MITARBEITER – LOHN-ABRECHNUNGSDATEN – FEHLZEITEN.

2. Stundenlohn – mit Stundensatz 1

- Lohnartennummer: 111

- Bezeichnung: Stundenlohn (Std.-Satz 1)

- Lohnart: Stundenlohn 1

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung (bzw. anwendungsspezifisch)

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: aktiv, wenn diese Lohnart über das Kalendarium erfasst wird.

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

3. Überstunden 50 % ( mit Stundensatz 1) – werden z.B. Überstunden mit 50 % Zuschlag bezahlt, so kann für den Stundensatz 1 die Lohnart wie folgt eingerichtet werden.

- Lohnartennummer: 3

- Bezeichnung: Überstunden 50 % (Std.-Satz 1)

- Lohnart: Stundenlohn 1

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung (bzw. anwendungsspezifisch)

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug / -abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: aktiv, wenn diese Lohnart über das Kalendarium erfasst wird.

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Faktor: 150

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

4. Urlaubsgeld

- Wird einmalig ein Urlaubsgeld, höher als der Betrag EUR 150,00 gezahlt, so liegt eine typische Einmalzahlung vor.

- Lohnartennummer: 500

- Bezeichnung: Urlaubsgeld

- Lohnart: Sonstige Bezüge

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: aktiv

- Sonstiger SV-pfl. Bezug: aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

5. VWL – Arbeitgeberzuzahlung

- Lohnartennummer: 400

- Bezeichnung: VWL

- Lohnart: Andere Zahlung

- Statistik: Zuschuss VWL

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

6. Aushilfslohn – pauschal versteuert, z.b. für kurzfristig Beschäftigte.

Diese Lohnart soll pauschal besteuert werden und zwar mit 20 %. Dieser pauschale Steuersatz von 20 % ist über die Schaltfläche: PARAMETER – ABRECHNUNG – ABRECHNUNGSVORGABEN – ABRECHNUNGSVORGABEN GÜLTIG AB XX.XX.XXX über das Register „pauschale Sätze“ im pauschalen Lohnsteuersatz 1 hinterlegt. Haben Sie an dieser Stelle den pauschalen Satz 20 % in einem anderen Satz eingetragen, so muss auch in der Lohnart dieser andere Satz gewählt werden.

- Lohnartennummer: 141

- Bezeichnung: Aushilfslohn – Pauschalsteuer 20 %

- Lohnart: Andere Zahlung

- Statistik: Aushilfslohn Pauschal

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: mit pauschalem Steuersatz 1

- Arbeitnehmer trägt anfallende pauschale Steuer: nicht aktiv, wenn die Pauschalsteuer zu Lasten des Arbeitgebers geht

- Arbeitnehmer trägt anfallende pauschale Steuer: aktiv, wenn die Pauschalsteuer zu Lasten des Arbeitnehmers geht, dann muss auch eine Lohnartennummer im Feld Lohnart für Abzug der pauschalen Steuer eingetragen werden. Die Definition dieser Lohnart finden Sie im nächsten Beispiel.

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Negative Bezüge mindern SV- und steuerpflichtiges Brutto: aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

7. Lohnart für den Abzug der pauschalen Lohnsteuer, wenn diese zu Lasten des Arbeitnehmers geht.

- Lohnartennummer: 7

- Bezeichnung: Abzug pauschale Lohnsteuer

- Lohnart: Andere Zahlung

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: keiner

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): 100,00

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100,00

- Stücklohn: kein Eintrag

8. Geldwerter Vorteil (+)

Ein geldwerter Vorteil liegt dann vor, wenn z. B. ein PKW privat genutzt wird. Dieser Vorteil muss versteuert und versichert werden. Natürlich darf dieser Mehrbetrag nicht in die Auszahlung einfließen. Deshalb muss zu dieser Lohnart eine zweite in der Bruttolohnerfassung integriert werden (Siehe Beispiel 9).

- Lohnartennummer: 310

- Bezeichnung: Geldwerter Vorteil – Zuzahlung

- Lohnart:Andere Zahlung

- Statistik: Geldwerter Vorteil

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

9. Geldwerter Vorteil (-)

- Mit Lohnart 310 wurde der geldwerte Vorteil versteuert und versichert. Mit dieser Lohnart wird er nun wieder vom Auszahlungsbetrag abgezogen.

- Lohnartennummer: 810

- Bezeichnung: Geldwerter Vorteil – Abzug

- Lohnart: Andere Zahlung

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: keine Pauschalsteuer

- Nettobezug/-abzug: Nettoabzug (Ausgleich an AG (z.B. geldwerter Vorteil, Tilgungsbetrag))

- Darst. auf der Lohntasche: unter Nettobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): 100

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100

- Stücklohn: kein Eintrag

10. Lohnart für eine Abfindung, welche nach der so genannten Fünftelregelung ermäßigt besteuert wird.

- Lohnartennummer: 540

- Bezeichnung: Abfindung ermäßigte Steuer

- Lohnart: Sonstige Bezüge

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: ist durch die Aktivierung des Kennzeichens Vergütung für mehrjährige Tätigkeit inaktiv.

- Sonstiger SV-pfl. Bezug: Bitte fragen Sie bei Ihrer Krankenkasse nach, wie die Abfindung im Einzelfall sozialversicherungstechnisch behandelt werden muss. Wenn die Abfindung dbzgl. wie eine Einmalzahlung behandelt werden muss, ist dieses Kennzeichen zu aktivieren.

- Vergütung für mehrjährige Tätigkeit: aktiviert

- Berücksichtigung bei Ermittlung des Grundlohns: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100,00 (fragen Sie gegebenenfalls bei Ihrer Einzugsstelle oder Ihrem Steuerberater nach!)

- Stücklohn: kein Eintrag

11. Lohnart für steuer- und sozialversicherungsfreie Beträge des Arbeitgebers, welche an eine Pensionskasse oder -fond abgeführt werden.

- Dieser Mehrbetrag darf nicht in die Auszahlung einfließen. Deshalb muss zu dieser Lohnart eine zweite in der Bruttolohnerfassung integriert sein (Siehe Beispiel 12).

- Lohnartennummer: 330

- Bezeichnung: Pensionszuzahlung

- Lohnart: Andere Zahlung

- Statistik: Steuerfreie Beträge des AG an Pensionskasse oder -fond

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: Nettobezug

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): 100,00

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100,00

- Stücklohn: kein Eintrag

12. In der Lohnart 11 wurde die Pensionszuzahlung definiert.

- Da die Pensionszuzahlung direkt vom Arbeitgeber an die Pensionskasse abgeführt wird, wird mit dieser Lohnart der Betrag nun wieder vom Auszahlungsbetrag abgezogen.

- Lohnartennummer: 830

- Bezeichnung: Pension – Abzug

- Lohnart: Andere Zahlung

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: keine Pauschalsteuer

- Nettobezug/-abzug: Nettoabzug

- Darst. auf der Lohntasche: unter Nettobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): 100

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100

- Stücklohn: kein Eintrag

13. Lohnart für eine Nachzahlung an den Arbeitnehmer, welche sich aufgrund einer Lohnkorrektur einer bereits abgeschlossenen Abrechnungsperiode ergibt.

- Lohnartennummer: 900

- Bezeichnung: Rückzahlung an Mitarbeiter (aus Lohnkorrektur)

- Lohnart: Abrechnungskorrektur

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: keine Pauschalsteuer

- Nettobezug/-abzug: Nettobezug

- Darst. auf der Lohntasche: unter Nettobezüge auf Lohntasche ausweisen

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): 100

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100

- Stücklohn: kein Eintrag

14. Lohnart für eine Rückerstattung vom Arbeitnehmer, welche sich aufgrund einer Lohnkorrektur einer bereits abgeschlossenen Abrechnungsperiode ergibt.

- Lohnartennummer: 901

- Bezeichnung: Rückforderung von Mitarbeiter (aus Lohnkorrektur)

- Lohnart: Abrechnungskorrektur

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: keine Pauschalsteuer

- Nettobezug/-abzug: Nettoabzug

- Darst. auf der Lohntasche: unter Nettobezüge auf Lohntasche ausweisen

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): 100

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100

- Stücklohn: kein Eintrag

15. Direktversicherung (Zuzahlung SV-pflichtig)

Zahlt der Arbeitgeber eine Betrag für eine Direktversicherung, so muss im Einzelfall geklärt werden, ob dieser Betrag SV-pflichtig oder SV-frei ist. Dieses Beispiel ist für SV-pflichtige Zuzahlungen. Natürlich darf dieser Betrag nicht in die Auszahlung einfließen. Deshalb muss zu dieser Lohnart eine zweite in der Bruttolohnerfassung integriert werden (Siehe Beispiel 18). Diese Lohnart soll pauschal besteuert werden und zwar mit 20 %. Dieser pauschale Steuersatz von 20 % ist über die Schaltfläche: PARAMETER – ABRECHNUNG – ABRECHNUNGSVORGABEN – ABRECHNUNGSVORGABEN GÜLTIG AB XX.XX.XXX über das Register „pauschale Sätze“ im pauschalen Lohnsteuersatz 1 hinterlegt. Haben Sie an dieser Stelle den pauschalen Satz 20 % in einem anderen Satz eingetragen, so muss auch in der Lohnart dieser andere Satz gewählt werden.

- Lohnartennummer: 320

- Bezeichnung: Direktversicherung (Zuzahlung SV-pflichtig)

- Lohnart:Andere Zahlung

- Statistik: Direktversicherung

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: Mit pauschalem Steuersatz 1

- Arbeitnehmer trägt anfallende pauschale Steuer: nicht aktiv, wenn die Pauschalsteuer zu Lasten des Arbeitgebers geht

- Arbeitnehmer trägt anfallende pauschale Steuer: aktiv, wenn die Pauschalsteuer zu Lasten des Arbeitnehmers geht, dann muss auch eine Lohnartennummer im Feld Lohnart für Abzug der pauschalen Steuer eingetragen werden. Die Definition dieser Lohnart finden Sie im Beispiel 7.

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Negative Bezüge mindern SV- und steuerpflichtiges Brutto: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

16. Direktversicherung (Zuzahlung SV-frei)

Zahlt der Arbeitgeber eine Betrag für eine Direktversicherung, so muss im Einzelfall geklärt werden, ob dieser Betrag SV-pflichtig oder SV-frei ist. Dieses Beispiel ist für SV-freie Zuzahlungen. Natürlich darf dieser Betrag nicht in die Auszahlung einfließen. Deshalb muss zu dieser Lohnart eine zweite in der Bruttolohnerfassung integriert werden (Siehe Beispiel 18). Diese Lohnart soll pauschal besteuert werden und zwar mit 20 %. Dieser pauschale Steuersatz von 20 % ist über die Schaltfläche: PARAMETER – ABRECHNUNG – ABRECHNUNGSVORGABEN – ABRECHNUNGSVORGABEN GÜLTIG AB XX.XX.XXX über das Register: „pauschale Sätze“ im pauschalen Lohnsteuersatz 1 hinterlegt. Haben Sie an dieser Stelle den pauschalen Satz 20 % in einem anderen Satz eingetragen, so muss auch in der Lohnart dieser andere Satz gewählt werden.

- Lohnartennummer: 321

- Bezeichnung: Direktversicherung (Zuzahlung SV-frei)

- Lohnart:Andere Zahlung

- Statistik: Direktversicherung

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: Mit pauschalem Steuersatz 1

- Arbeitnehmer trägt anfallende pauschale Steuer: nicht aktiv, wenn die Pauschalsteuer zu Lasten des Arbeitgebers geht

- Arbeitnehmer trägt anfallende pauschale Steuer: aktiv, wenn die Pauschalsteuer zu Lasten des Arbeitnehmers geht, dann muss auch eine Lohnartennummer im Feld Lohnart für Abzug der pauschalen Steuer eingetragen werden. Die Definition dieser Lohnart finden Sie im Beispiel 7.

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Negative Bezüge mindern SV- und steuerpflichtiges Brutto: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100

- Stücklohn: kein Eintrag

17. Direktversicherung (Abzug)

Mit Lohnart 16 oder 17 wurde die Zuzahlung zur Direktversicherung eingegeben. Mit dieser Lohnart wird der Betrag nun wieder vom Auszahlungsbetrag abgezogen.

- Lohnartennummer: 820

- Bezeichnung: Direktversicherung – Abzug

- Lohnart: Andere Zahlung

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Keine Berücksichtigung

- pauschale Lohnsteuer: keine Pauschalsteuer

- Nettobezug/-abzug: Nettoabzug

- Darst. auf der Lohntasche: unter Nettobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): 100

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100

- Stücklohn: kein Eintrag

18. Zuschlag Nacht 1 (20.00 – 6.00 Uhr) – ausschließlich Zuschlag

- Lohnartennummer: 211

- Bezeichnung: Zuschlag Nacht 1 (20.00 – 6.00 Uhr)

- Lohnart: Andere Zahlung

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Wert addieren

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Berücksichtigung für Sonn-, Feiertags- und Nachtzuschlag:

- Zuschlag: ausschließlich Zuschlag

- Zuschlagsart: Nacht 1 (20.00 – 6.00 Uhr) 25 %

- Faktor: 25,00

- steuerfreier Betrag: inaktiv

- steuerfreier Satz (%): inaktiv

- SV-freier Betrag: inaktiv

- SV-freier Satz (%): inaktiv

- Stücklohn: kein Eintrag

19. Fortzahlung Lohn bei Krankheit (Std.-Satz 1)

- Lohnartennummer: 131

- Bezeichnung: Fortzahlung Lohn bei Krankheit (Std.-Satz 1)

- Lohnart: Stundenlohn 1

- Statistik: (Keine Statistik)

- Monatsdurchschnitt: Wert addieren

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: Unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Zuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): kein Eintrag

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): kein Eintrag

- Stücklohn: kein Eintrag

- Berücksichtigung: Umlage (U1, U2 und Beschäftigungsverbot)

- Gesamtbetrag dieser Lohnart bezieht sich auf den Erstattungszeitraum (keine anteilige Berechnung): aktiv

- Diese Lohnart ist zu verwenden, bei der Abrechnung von Stundenlöhnern während des Krankheitszeitraums.

20. Zuschuss Mutterschaft

- Lohnartennummer: 410

- Bezeichnung: Zuschuss Mutterschaft

- Lohnart: Andere Zahlung

- Statistik: Zuschuss Mutterschaft

- Monatsdurchschnitt: Wert addieren

- pauschale Lohnsteuer: Keine Pauschalsteuer

- Nettobezug/-abzug: (Keiner)

- Darst. auf der Lohntasche: Unter Bruttobezüge auf Lohntasche ausweisen

- Zusammenfassen: nicht aktiv

- Zuschlag: Kein Zuschlag

- Sonstiger st.-pfl. Bezug: nicht aktiv

- Sonstiger SV-pfl. Bezug: nicht aktiv

- Vergütung für mehrjährige Tätigkeit: nicht aktiv

- Berücksichtigung bei Ermittlung des Grundlohns: nicht aktiv

- Faktor: 100

- steuerfreier Betrag: kein Eintrag

- steuerfreier Satz (%): 100

- SV-freier Betrag: kein Eintrag

- SV-freier Satz (%): 100

- Stücklohn: kein Eintrag

- Berücksichtigung: Umlage (U1, U2 und Beschäftigungsverbot)

- Gesamtbetrag dieser Lohnart bezieht sich auf den Erstattungszeitraum (keine anteilige Berechnung): aktiv

- Diese Lohnart wird verwendet, bei Abrechnung vom Mutterschaftsgeld während der Mutterschutzfrist.

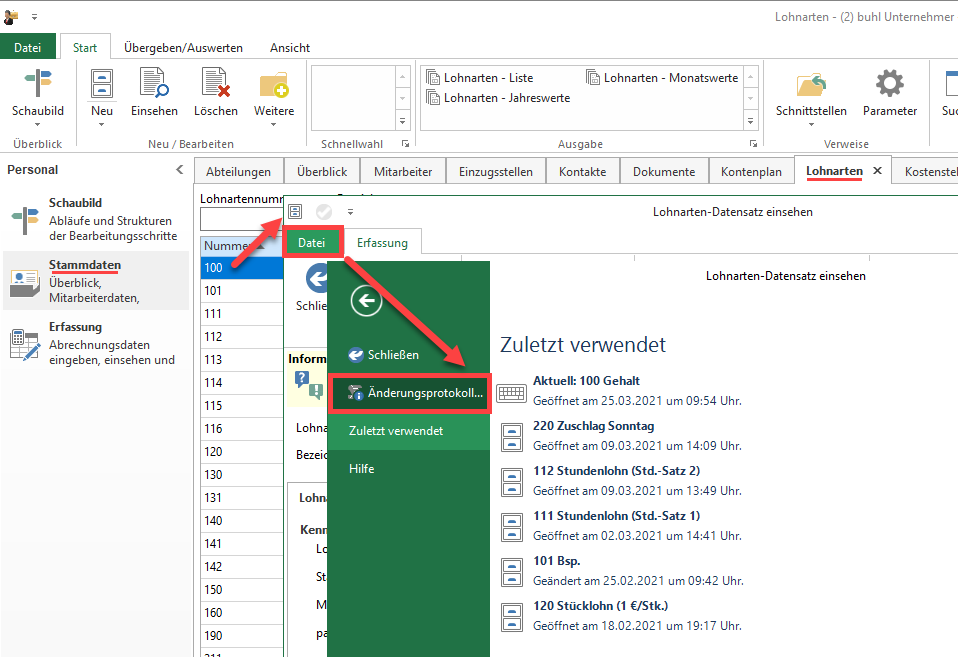

Tipp:

Jede Änderung einer Lohnart wird dokumentiert. Im Lohnarten-Datensatz kann dieses über Registerkarte: DATEI – ÄNDERUNGSPROTOKOLL aufgerufen werden.