Inhaltsverzeichnis

1. Allgemeine Informationen

1.1. Empfohlenes Vorgehen für Lohnanwender

1.2. Systemvorgaben zur Nettolohnberechnung 2021

1.3. Veränderungen bei der Freigrenze zum Solidaritätszuschlag

2. Lohnbuchhaltung

2.1. Zeitraum für Fehlzeit 1.9.5 „Entschädigungszahlung nach § 56 (1a) IfSG für erwerbstätige Sorgeberechtigte wegen der erforderlichen Beaufsichtigung eines Kindes“ wurde verlängert

2.2. Ergänzung Infektionsschutzgesetz: Auch bei einem unter Quarantäne gestellten Kind ist eine Entschädigungszahlung möglich

2.3. Regelungen Verdienstausfallentschädigung bei Urlaub und Reisen ins Ausland nach Infektionsschutzgesetz

2.4. Mindestvergütung im Berufsausbildungsgesetz

2.5. Mindestlohn steigt

2.6. Bei SV-Meldungen mit Grund der Abgabe 40 (Gleichzeitige An- und Abmeldung) ist Statuskennzeichen anzugeben / zu übermitteln

2.7 Entfernungspauschale wird erhöht

2.8. Neue Programmablaufpläne (PAP)

2.9. Kindergeld erhöht

2.10 Steuerbefreiung der Zuschüsse des AG zum Kug wird verlängert

2.11 Auszahlung Corona-Prämie verlängert

2.12 Erhöhtes Kug

2.13 Volle Monate mit nur „Krankengeld in Höhe von Kug“ zählen nicht als Bezugsmonate

2.14 Erstattung SV-Beitrag bei Bezug von Kug

2.15 Änderungen Hinzuverdienstregelungen Kug

2.16 Prüfung auf vorhandenen Stammdatenabruf in Monatsabschluss November

2.17 Bestätigung der Mitgliedschaft in Krankenkasse verarbeiten

2.18 Elektronische Anforderung fehlender Jahresmeldungen GdA 50

3. Finanzbuchhaltung

3.1 Steuersatz für Gastronomie bis Jahresmitte ermäßigt

3.2 Ausweitung Reverse-Charge Verfahren

3.3 Keine überarbeitete Umsatzsteuer-Jahreserklärung 2020

3.4 Aufhebung Abzugsverbot von immateriellen Wirtschaftsgütern bzgl. Investitionsabzugsbeträge

3.5 Brexit: Änderungen durch den Austritt Großbritanniens aus der EU

3.6 Berichtigung einer Zusammenfassenden Meldung

4 Sonstiges

1. Allgemeine Informationen

1.1. Empfohlenes Vorgehen für Lohnanwender

Eine detaillierte Beschreibung zu den Tätigkeiten im Zusammenhang mit dem Jahresabschluss (inklusive Checkliste) stellen wir Ihnen im Dokument: Jahresabschluss Lohn zur Verfügung. Ein Ausdruck des Dokumentes kann hilfreich sein.

| Beachten Sie: Voraussetzung für die Durchführung des Jahresabschlusses ist, dass die Erfassung für die Lohn- und Gehaltsabrechnung Dezember 2020 abgeschlossen ist und alle Drucke und sonstigen Auswertungen erledigt wurden. |

Vorgehensweise:

- Erstellen Sie eine vollständige Datensicherung.

- Führen Sie den Monats / Jahresabschluss innerhalb der Lohn- und Gehaltsbuchhaltung durch (Registerkarte: ÜBERGEBEN / AUSWERTEN – Schaltfläche: JAHRESABSCHLUSS).

- Aktualisieren Sie das Programm. Laden Sie sich für dieses Update die aktuelle Version Ihrer buhl Unternehmer-Software im Serviceportal herunter: https://portal.buhl-unternehmer.de/download-center

- Der zweite Teil der Jahresaktualisierung ist ab Mindestversion 6401 enthalten.

Nach der Aktualisierung:

- Lohn- und Gehaltsabrechnung Dezember erneut prüfen.

- Ggf. Nettolohnberechnung durchführen: Dies ist nur erforderlich, wenn das Update für die Jahresaktualisierung nach dem Jahresabschluss 2020 durchgeführt wurde. In diesem Falle werden die SV-Meldungen durch die Nettolohnberechnung erstellt.

- Sozialversicherungs- und Unfallversicherungs-Meldungen versenden.

- Druck der SV- und UV-Meldungen für die Mitarbeiter.

- Lohnsteuerbescheinigungen erstellen und versenden.

- Mitarbeiter-Stammdaten auf Richtigkeit sowie Urlaubsanspruch für das neue Jahr prüfen.

- Einzugsstellen-Stammdaten prüfen und gegebenenfalls Zusatzbeitrag hinterlegen.

- Lohnartenstammdaten prüfen.

- Weitere Punkte wichtige Punkte finden Sie in dieser Hilfe unter dem Artikel: „Jahresabschluss Lohn“.

| Beachten Sie: Überprüfen Sie die Stammdaten Ihrer Mitarbeiter auf die Richtigkeit der neuen Abrechnungsvorgabe ab 01.01.2021, sowie den Urlaubsanspruch für das neue Jahr. In allen Ausbaustufen werden die SV-Jahresmeldungen immer beim Monatswechsel von Dezember auf Januar erstellt. |

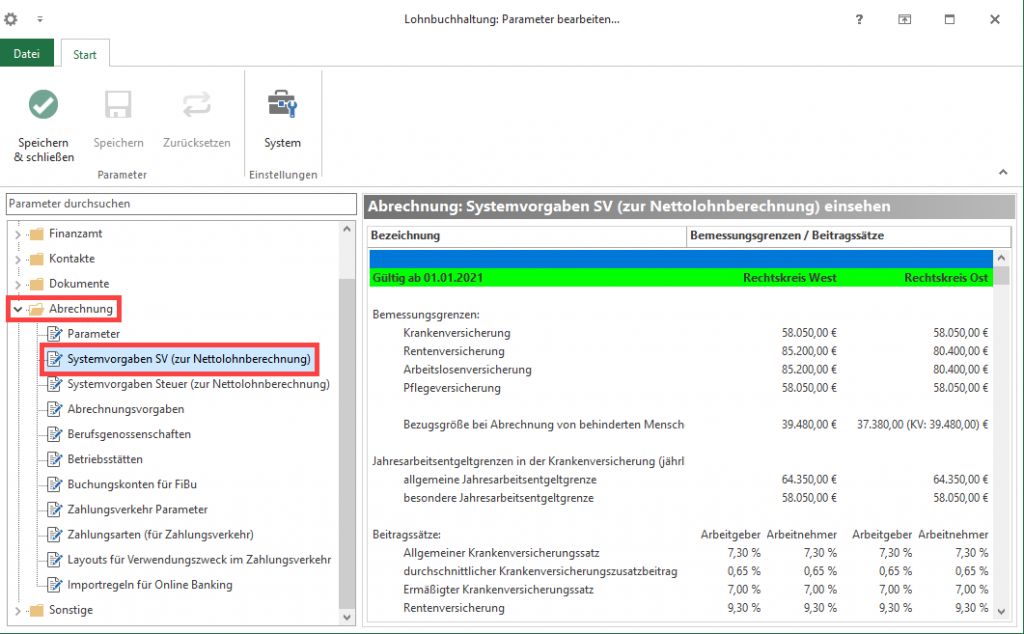

1.2. Systemvorgaben zur Nettolohnberechnung 2021

Die „Systemvorgaben zur Nettolohnberechnung“ können Sie unter Start – Schaltfläche: PARAMETER – ABRECHNUNG einsehen.

Diese Daten werden durch das Update eingefügt und können / müssen NICHT manuell eingetragen werden.

In den nachfolgenden Tabellen erhalten Sie einen Überblick über die wichtigsten Vorgaben. Weitere Werte entnehmen Sie bitte den o.a. Systemvorgaben im Programm.

Ab 01.01.2021 gelten die folgenden Beitragsbemessungsgrenzen:

| Kranken- und Pflegeversicherung: | |

| alle Bundesländer (monatlich / jährlich): | 4.837,50 Euro / 58.050,00 Euro |

| Allgemeine Jahresarbeitsentgeltgrenze (monatlich / jährlich) | 5.362,50 Euro / 64.350,00 Euro |

| Renten- und Arbeitslosenversicherung: | |

| alte Bundesländer (monatlich / jährlich): | 7.100,00 Euro / 85.200,00 Euro |

| neue Bundesländer – ohne Berlin (monatlich / jährlich): | 6.700,00 Euro / 80.400,00 Euro |

| Bezugsgröße in der Sozialversicherung: | |

| alte Bundesländer (monatlich / jährlich): | 3.290,00 Euro / 39.480,00 Euro |

| neue Bundesländer (monatlich / jährlich): | 3.115,00 Euro / 37.380,00 Euro |

Ab dem 01.01.2021 gelten folgende Beitragssätze und Grenzwerte:

| Krankenversicherung: allgemein / ermäßigt | 14,60 % / 14,00 % |

| durchschnittlicher KV Zusatzbeitrag (individueller Zusatzbeitrag ist den Einzugsstellen/Krankenkassen zu entnehmen) | 1.30 % |

| Beitragszuschuss AG zur KV | 353,14 Euro |

| Rentenversicherung: | 18.60 % |

| Arbeitslosenversicherung: | 2,40 % |

| Pflegeversicherung: | 3,05 % |

| Pflegeversicherung Sachsen: | AGA 1,025 %ANA 2,025 % |

| zusätzlicher Beitragssatz zur PV für kinderlose Mitglieder, die das 23. Lebensjahr vollendet haben: | 0,25 % |

| Insolvenzgeldumlage: | 0,12 % |

| Pauschale Krankenversicherung: | 13,00 % |

| Pauschale Rentenversicherung: | 15,00 % |

| Pauschale Krankenversicherung (für Privathaushalte): | 5,00 % |

| Pauschale Rentenversicherung (für Privathaushalte): | 5,00 % |

| Pauschalsteuer (an Bundesknappschaft): | 2,00 % |

| monatliche Geringfügigkeitsgrenze: | 450,00 Euro |

| monatliche Geringverdienergrenze: | 325,00 Euro |

| Übergangsbereich | zwischen 450,01 Euro und 1.300,00 Euro |

| Faktor F | 0,7509 |

| Beitragsbemessungsgrundlage zum Aufstockungsbeitrag zur RV ist das erzielte Arbeitsentgelt: | mind. 175,00 Euro |

| Vollarbeiterrichtwert | 1550 Stunden |

1.3. Veränderungen bei der Freigrenze zum Solidaritätszuschlag

Folgende Veränderungen ergeben sich beim Wechsel von 2020 auf 2021:

Die Freigrenze, bis zu der kein Soli anfällt, ist auf 16.956 Euro (Einzelveranlagung) bzw. 33.912 Euro (Zusammenveranlagung) der Steuerzahlung angehoben worden

- Für Alleinstehende bis Bruttojahresarbeitslohn von 73.874 Euro ist kein Soli mehr fällig

- Für Verheiratete mit zwei Kinderfreibeträgen bis Bruttojahresarbeitslohn von 151.990 Euro ist kein Soli mehr fällig

2. Lohnbuchhaltung

2.1. Zeitraum für Fehlzeit 1.9.5 „Entschädigungszahlung nach § 56 (1a) IfSG für erwerbstätige Sorgeberechtigte wegen der erforderlichen Beaufsichtigung eines Kindes“ wurde verlängert

Die Regelung der Entschädigungsleistungen für Eltern nach dem Infektionsschutzgesetz (Fehlzeit 1.9.5) wurde bis 31.03.2021 verlängert. Die Fehlzeit 1.9.5 war ursprünglich nur innerhalb des Zeitraums 30.03.2020 bis 31.12.2020 auszuwählen. Dieser Zeitraum wurde nun um drei Monate ausgeweitet. Weitere Informationen finden Sie im folgenden Artikel der Hilfe, unter: Fehlzeit 1.9.5: Fehlzeiten aufgrund des Infektionsschutzgesetzes.

2.2. Ergänzung Infektionsschutzgesetz: Auch bei einem unter Quarantäne gestellten Kind ist eine Entschädigungszahlung möglich

Im Infektionsschutzgesetz wurde ergänzt, dass auch bei einem unter Quarantäne gestellten Kind eine Entschädigungszahlung möglich ist. (siehe hierzu „Drittes Gesetz zum Schutz der Bevölkerung bei einer epidemischen Lage von nationaler Tragweite“, 19.11.2020)

2.3. Regelungen Verdienstausfallentschädigung bei Urlaub und Reisen ins Ausland nach Infektionsschutzgesetz: Bei vermeidbarer Reise ins Ausland kein Entschädigungsanspruch (im Quarantänefall)

Die Regelungen der Verdienstausfallentschädigung bei Urlaub und Reisen ins Ausland nach dem Infektionsschutzgesetz wurden dahingehend gefasst, dass kein Entschädigungsanspruch besteht, wenn die Quarantäne durch Nichtantritt der Reise hätte vermieden werden können. Vermeidbar heißt nach dem Gesetz, dass zum Zeitpunkt der Abreise keine zwingenden und unaufschiebbare Gründe vorliegen. Ist die Arbeitsleistung jedoch aus dem Home-Office möglich, dann bleibt der Anspruch auf Zahlung von Arbeitsentgelt bestehen. Wird das bereiste Land erst nach Reiseantritt zum Risikogebiet erklärt, so liegt kein schuldhaftes Handeln vor und es besteht ein Entschädigungsanspruch für die Zeit der Quarantäne. Im Zweifelsfall hilft Ihnen die Gesundheitsbehörde bei der Einschätzung.

2.4. Mindestvergütung im Berufsausbildungsgesetz

Zum 01.01.2020 ist im Berufsausbildungsgesetz die Mindestvergütung in Kraft getreten. Dadurch existiert bei ab 2021 begonnenen Ausbildungen eine Mindestvergütung von 550 Euro. In den Folgejahren beträgt die Mindestvergütung im ersten Lehrjahr 585 Euro (2022) bzw. 620 Euro (2023). Die Mindestvergütung steigt im zweiten Lehrjahr jeweils um 18%, im dritten Lehrjahr jeweils um 35% und im vierten Lehrjahr um jeweils 40%. Weitere Informationen erhalten Sie hierzu bei der Industrie- und Handelskammer (IHK) oder Handwerkskammer (HWK).

2.5. Mindestlohn steigt

Der Mindestlohn wird in den nächsten beiden Jahren in vier Stufen angehoben:

- 9,50 Euro zum 01.01.2021

- 9,60 Euro zum 01.07.2021

- 9,82 Euro zum 01.01.2022

- 10,45 Euro zum 01.07.2022

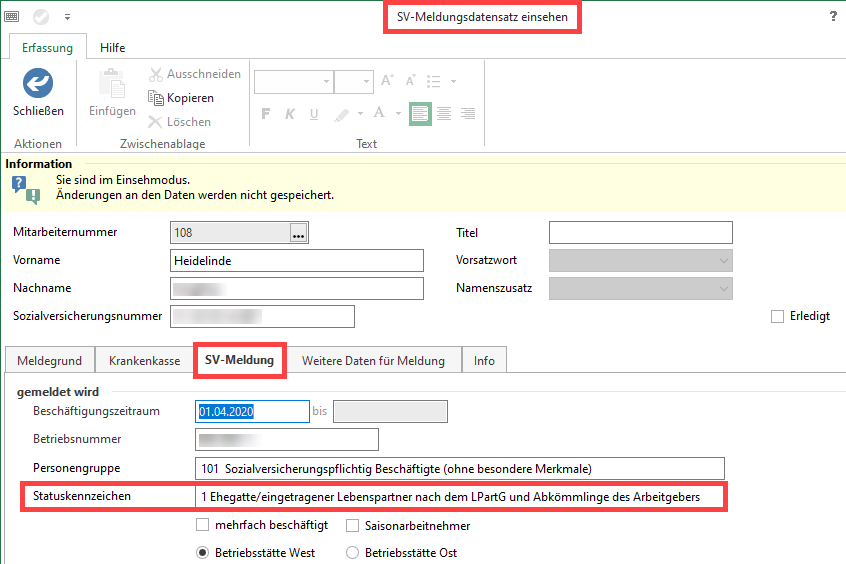

2.6. Bei SV-Meldungen mit Grund der Abgabe 40 (Gleichzeitige An- und Abmeldung) ist Statuskennzeichen anzugeben / zu übermitteln

Im Rahmen des Statusfeststellungsverfahren ist auch bei SV-Meldungen mit Grund der Abgabe 40 (Gleichzeitige An- und Abmeldung) das Statuskennzeichen anzugeben und zu übermitteln. Nach dem Doppelparagraph im ITSG Pflichtenheft muss nicht nur bei Anmeldung mit Grund 10, sondern auch Anmeldung mit Grund 40 (gleichzeitige An- und Abmeldung) das Statuskennzeichen mit übermittelt werden.

Auf dem Register: „Lohn-Abrechnungsdaten“ steht innerhalb der „Zu meldenden Daten“ der Bereich: SV-Meldungen zur Verfügung.

In der SV-Meldung mit Grund der Abgabe 40 ist das Statuskennzeichen vermerkt.

2.7 Entfernungspauschale wird erhöht

Die Entfernungspauschale wird – begrenzt von 2021 bis 2026 – ab dem 21. Kilometer auf 0,35 Euro angehoben. Für die ersten 20 Kilometer sind weiterhin 0,30 Euro anzusetzen.

2.8. Neue Programmablaufpläne (PAP)

Die Programmablaufpläne (PAP) für den Lohnsteuerabzug sind in buhl Unternehmer eingebracht worden. Diese dienen der korrekten Berechnung der einzubehaltenden Lohnsteuer, Solidaritätszuschlag und der Maßstabsteuer für die Kirchenlohnsteuer um den gesetzlichen Vorgaben.

Folgende Veränderungen ergeben sich beim Wechsel von 2020 auf 2021:

- Die Freigrenze bis zu der kein Soli anfällt ist auf 16.956 Euro (Einzelveranlagung) bzw. 33.912 Euro (Zusammenveranlagung) der Steuerzahlung angehoben worden

- Für Alleinstehende bis Bruttojahresarbeitslohn von 73.874 Euro ist kein Soli mehr fällig

- Für Verheiratete mit zwei Kinderfreibeträgen bis Bruttojahresarbeitslohn von 151.990 Euro ist kein Soli mehr fällig

- Es findet eine Anpassung des Einkommenssteuertarif (einschließlich Anhebung des Grundfreibetrags auf 9.744 Euro) statt

- Es findet eine Anhebung der Freibeträge für Kinder (Anhebung auf 4.194 Euro bzw. 8.388 Euro) statt

- Für Alleinerziehende wird der Entlastungsbeitrag deutlich angehoben – und zwar auf 4.008 Euro. Mit der Erhöhung wird die besondere Belastung Alleinerziehender aufgrund der COVID-19-Pandemie berücksichtigt.

- Es findet eine Anhebung der Beitragsbemessungsgrenze der gesetzlichen KV auf 58.050 Euro statt

- Der durchschnittliche Zusatzbeitrag wird von 1,1% auf 1,3% erhöht

- Es findet eine Anhebung der allgemeinen Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung auf BBG-West – 85.200 Euro und BBG-Ost 80.400 Euro statt

- Es erfolgt eine Anhebung des Teilbetrags der Vorsorgepauschale für die Rentenversicherung auf 84 %

| Kurz zusammengefasst: In vielen Fällen ist nun die Gesamtsteuer geringer – der Auszahlungsbetrag höher. |

2.9. Kindergeld erhöht

Das Kindergeld steigt pro Kind um je 15 Euro.

| Kind | Kindergeld |

|---|---|

| Kind 1 und 2 | Von 204 Euro auf 219 Euro. |

| Kind 3 | Von 210 Euro auf 225 Euro. |

| Kind 4 und weitere Kinder | Von 235 Euro auf 250 Euro. |

2.10 Steuerbefreiung der Zuschüsse des AG zum Kug wird verlängert

Die Steuerbefreiung der Zuschüsse des Arbeitgebers zum Kug werden verlängert. Dies gilt für Lohnzahlungszeiträume, die nach dem 29.02.2020 beginnen und vor dem 01.01.2022 enden.

Weitere Informationen in folgendem Artikel: Zuschuss zum Kurzarbeitergeld.

2.11 Auszahlung Corona-Prämie verlängert

Die Zahlung einer Corona-Prämie bis 31.12.2020 wurde verlängert und kann nun bis 30.06.2021 erfolgen. Der Freibetrag von 1.500 Euro zählt für den gesamten Zeitraum.

2.12 Erhöhtes Kug

Bis Ende 2021 ist erhöhtes Kug (bis zu 80% des ausgefallenen Nettoentgelts) möglich. Voraussetzung: Der Anspruch auf KUG ist bis zum 31.03.2021 entstanden. Bis 31.03.2021 müssen KUG Antrag und Bewilligung erfolgt sein. Dann werden noch Bezugsmonate berücksichtigt.

| Die Regelung für erhöhtes Kug war zunächst befristet bis 31.12.2020 und wurde durch das Beschäftigungssicherungsgesetz bis 31.12.2021 verlängert. Weitere Informationen unter: Erhöhtes KUG inklusive Beispiele. |

2.13 Volle Monate mit nur „Krankengeld in Höhe von Kug“ zählen nicht als Bezugsmonate

Monate, in denen ein Mitarbeiter nur Krankengeld in Höhe von Kug (Fehlzeit 8.1) bezieht, zählen nicht als Bezugsmonate für Kug.

2.14 Erstattung SV-Beitrag bei Bezug von Kug

Aufgrund von Corona konnte sich der Arbeitgeber bei Bezug von Kug die SV-Beiträge zu 100 Prozent erstatten lassen.

Diese Regelung war bis zum Jahresende begrenzt, wurde nun aber verlängert und gilt jetzt bis zum 30.06.2021.

Ab dem 01.07.2021 werden nach aktuellem Stand nur noch 50 Prozent erstattet.

Beachten Sie:

Diese Regelung wurde bis 30.09.2021 verlängert, sodass ab 01.10.2021 nur noch 50 Prozent erstattet werden.

Diese Regelung wurde erneut verlängert, sodass bis 31.12.2021 noch 100 Prozent der SV-Beiträge erstattet werden. Ab 01.01.2022 erfolgt eine 50-prozentige Erstattung der SV-Beiträge, jedoch nur bei vorliegen einer Weiterbildungsmaßnahme während KUG.

2.15 Änderungen Hinzuverdienstregelungen Kug

Nebenbeschäftigungen, die geringfügig und keine Hauptbeschäftigung sind, werden weiterhin dem Kug nicht zugerechnet.

Bis 31.12.2020 war jede während Kug aufgenommene Beschäftigung unschädlich, solange sie die Summe aus Ist-Entgelt und Nebenbeschäftigung das Soll-Entgelt nicht übersteigt.

Der Aufwand der Berechnung war im Alltag aber unpraktisch. Deshalb ist der Gesetzgeber wieder zu folgender Kug-Berechnung beim Thema Nebenbeschäftigung zurückgekehrt: Alles was den Wert von 450 Euro übersteigt, ist dem Kug anzurechnen. Beträge darunter sind unschädlich.

2.16 Prüfung auf vorhandenen Stammdatenabruf in Monatsabschluss November

Bisher erfolgte im Jahresabschluss die Prüfung, ob im laufenden Jahr ein Stammdatenabruf vorhanden ist. Diese Prüfung wurde nun in den November vorgezogen, da im aktuellen Jahr kein Stammdatenabruf für das Vorjahr erlaubt ist und ein Jahresabschluss unter Umständen auch im Folgejahr durchgeführt wird.

| Bitte bedenken Sie, dass der Stammdatenabruf frühzeitig im Jahr durchgeführt werden sollte. |

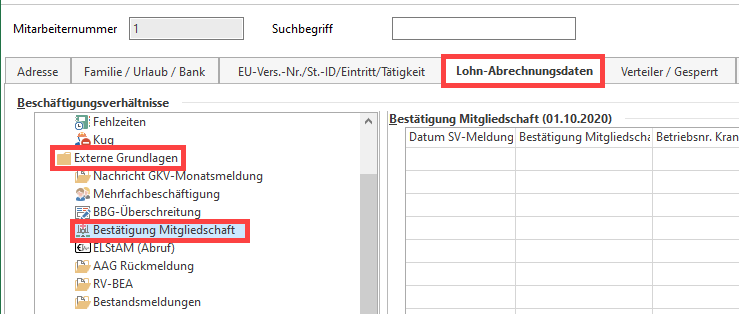

2.17 Bestätigung der Mitgliedschaft in Krankenkasse verarbeiten

Die Mitgliedschaft bei einer Krankenkasse wird nicht mehr in Papierform bestätigt, sondern nach erfolgter Anmeldung digital von den Krankenkassen in die Software zurückgemeldet.

Abruf und Speicherung im Programm

- Über den Abruf der Nachrichten der Annahmestelle und dann über das Verarbeiten externer Meldungen.

- In den Mitarbeiter-Stammdaten werden die Rückmeldungen im Bereich: Lohn-Abrechnungsdaten – Externe Grundlagen – Bestätigung Mitgliedschaft gespeichert

- In den Annahmestellen sind diese im Bereich SV-Eingang enthalten

Beachten Sie: Geringfügig Beschäftigte nehmen nicht am Verfahren teil. Für diese erhalten Sie keine elektronische Bestätigung.

Tipp: Weitere Informationen zur Abholung der Nachrichten vom Kommunikationsserver erhalten Sie in der Programmhilfe. Drücken Sie hierzu in der Software auf „F1“ und wechseln Sie in der Programmhilfe auf das Register: „Suchen“. Starten Sie hier die Suche nach dem Artikel: Abholung der Nachrichten vom Kommunikationsserver.

2.18 Elektronische Anforderung fehlender Jahresmeldungen GdA 50

- Ab 01.01.2021 sind jeweils für das abgelaufene Kalenderjahr, erstmals für 2020, fehlende Jahresmeldungen (GdA 50) in elektronischer Form anforderbar. Die Abgabe dieser hat spätestens mit der nächsten Entgeltabrechnung zu erfolgen. Die Anforderung erfolgt für jede Jahresmeldung einmalig

- Da der Stichtag für die Jahresmeldungen der 15.02. ist, wird es voraussichtlich erst ab April zu ersten Anforderungen kommen

Abruf und Speicherung im Programm

- Über den Abruf der Nachrichten der Annahmestelle und dann über das Verarbeiten externer Meldungen. Weitere Informationen zur Abholung der Nachrichten vom Kommunikationsserver erhalten Sie in der Programmhilfe (über Taste „F1“)

- In den Mitarbeiter-Stammdaten werden die Rückmeldungen im Bereich Externe Grundlagen gespeichert

- In den Annahmestellen sind diese im Bereich SV-Eingang enthalten

Gründe für die Anforderung fehlender Jahresmeldungen GdA 50

- Es wurde vergessen die Übermittlung durchzuführen

- Die Jahresmeldung wurde falsch angefordert – oder – ein Fehler bei der Annahmestelle lag vor, beispielsweise kann eine Unterbrechungsmeldung vorliegen. In so einem Fall müssen beide Seiten gemeinsam das Problem erörtern und erklären

- Die Jahresmeldung wurde doppelt angefordert – In diesem Fall: Erneutes Übermitteln

Tipp:

Weitere Informationen in der Hilfe unter: https://www.buhl-unternehmer.de/hilfe/wichtige-informationen-zur-software/anforderung-fehlender-jahresmeldungen-fuer-mitarbeiter/

2.19 Entsendungen in das Vereinigte Königreich (nach Brexit)

Austrittsabkommen: Bestandsfälle (Beginn des grenzüberschreitenden Sachverhalts war VOR dem 01.01.2021)

- Personen, welche vor Ende des Übergangszeitraums am 31.12.2020 ins Vereinigte Königreich entsandt wurden, werden bis Ende der Entsendung mit den bisherigen Rechtsvorschriften über soziale Sicherheit behandelt (dies für maximal 24 Monate)

- Die Person muss sich ohne Unterbrechung in der bis 31.12.2020 bestehenden Situation befinden

- Die Entsendung wird durch die A1-Bescheinigung nachgewiesen: Das bedeutet zum Beispiel, dass bei einer Entsendung in das Vereinigte Königreich, die spätestens am 31.12.2020 beginnt, eine A1-Bescheinigung für maximal 24 Monate – also bis max. zum 30.12.2022 – ausgestellt werden kann – Voraussetzung ist, dass auch die sonstigen Entsendevoraussetzungen erfüllt sind

Personen, die NACH BREXIT NEU ins Vereinigte Königreich entsandt werden (Beginn des grenzüberschreitenden Sachverhalt AB dem 01.01.2021)

Im Rahmen dieses Abkommens gelten für Personen, die ab dem 01.01.2021 ins Vereinigte Königreich entsandt wurden die bisherigen Rechtsvorschriften über soziale Sicherheit weiter, wenn folgende Punkte zutreffen:

- sie von einem Arbeitgeber entsandt werden, der einen nennenswerte Geschäftstätigkeit im Entsendestaat ausübt, und

- der Einsatz voraussichtlich 24 Monate nicht überschreitet, und

- keine zuvor entsandte Person abgelöst wird.

Das bedeutet z. B., dass eine Person auch ab dem 01.01.2021 weiterhin dem deutschen Sozialversicherungsrecht unterliegt, wenn sie in das Vereinigte Königreich entsandt wird, wenn auch die sonstigen Entsendevoraussetzungen erfüllt sind.

| Quelle und weitere Informationen:Deutsche Verbindungsstelle Krankenversicherung – Ausland (DVKA)https://www.dvka.de/de/informationen/brexit/arbeitgeber/entsandte_4.html (Externer Link) |

Beachten Sie:

Geringfügig Beschäftigte nehmen nicht am Verfahren teil.

3. Finanzbuchhaltung

3.1 Steuersatz für Gastronomie bis Jahresmitte ermäßigt

Der Steuersatz für Gastronomieumsätze ist bis Ende 2022 ermäßigt:

- Bis 31.12.2020 = 5%

- Von 01.01.2021 bis Ende 2022 = 7%

Beachten Sie:

Der bereits geltende ermäßigte Mehrwertsteuersatz von sieben Prozent auf Speisen in der Gastronomie war zunächst bis zum 30. Juni 2021 vorausgesehen, wird nun aber bis Ende 2022 verlängert.

Für Getränke bleibt es beim regulären Steuersatz von 19 Prozent.

3.2 Ausweitung Reverse-Charge Verfahren

Ausweitung des Reverse-Charge-Verfahren auf Telekommunikationsdienstleistungen (§ 13 b (2) Nr. 12 i.V.m. (5) S. 6 UStG – Externer Link).

Beim Reverse-Charge-Verfahren kann die Steuerschuldnerschaft beim Leistungsempfänger liegen. Das Unternehmen, welches die Leistung erhält, muss unter bestimmten Umständen die Umsatzsteuer an das Finanzamt abführen.

3.3 Keine überarbeitete Umsatzsteuer-Jahreserklärung 2020

Trotz Senkung der USt-Sätze gibt es keine überarbeitete Jahressteuererklärung 2020, das heißt: Es gibt keine gesonderten Erklärungsfelder für 16% bzw. 5%, sondern diese Informationen sind einheitlich in Zeilen zu anderen Steuersätzen anzugeben.

3.4 Aufhebung Abzugsverbot von immateriellen Wirtschaftsgütern bzgl. Investitionsabzugsbeträge

Der Bundesfinanzhof hat das Abzugsverbot von immateriellen Wirtschaftsgütern bzgl. Investitionsabzugsbeträge aufgehoben (§ 7g EStG). Ein Investitionsabzugsbetrag und eine Sonder-AfA darf für bewegliche Wirtschaftsgüter genutzt werden. Dies war zuvor jedoch nur auf materielle Gegenstände beschränkt, nun ist dies auch auf immaterielle Gegenstände wie Software ausgeweitet.

3.5 Brexit: Änderungen durch den Austritt Großbritanniens aus der EU

Warenlieferungen von und nach GB sind keine innergemeinschaftlichen Lieferungen / Erwerbe mehr.

Weitere Informationen in folgendem Artikel: Brexit – Länderdatenbank vorbereiten.

3.6 Berichtigung einer Zusammenfassenden Meldung

Die Berichtigung einer Zusammenfassenden Meldung sollte innerhalb eines Monats geschehen, nach diesem Zeitraum kann es sein, dass die Steuerfreiheit nicht mehr gegeben ist.

4 Sonstiges

Sofern Arbeitnehmer im Jahr mehr als 410 Euro Kurzarbeitergeld erhalten haben, sind diese zur Abgabe einer Einkommenssteuererklärung verpflichtet.

| Hintergrund: Das Kurzarbeitergeld ist steuerfrei und unterliegt dem Progressionsvorbehalt. |