Ab dem 01.07.2020 steht die degressive Abschreibung in Österreich zur Verfügung. Diese wurde durch das Konjunktursteuergesetz eingeführt. Es ist bereits ab dem ersten Jahr möglich, Wirtschaftsgüter mit bis zu 30% des Buchwerts abzuschreiben.

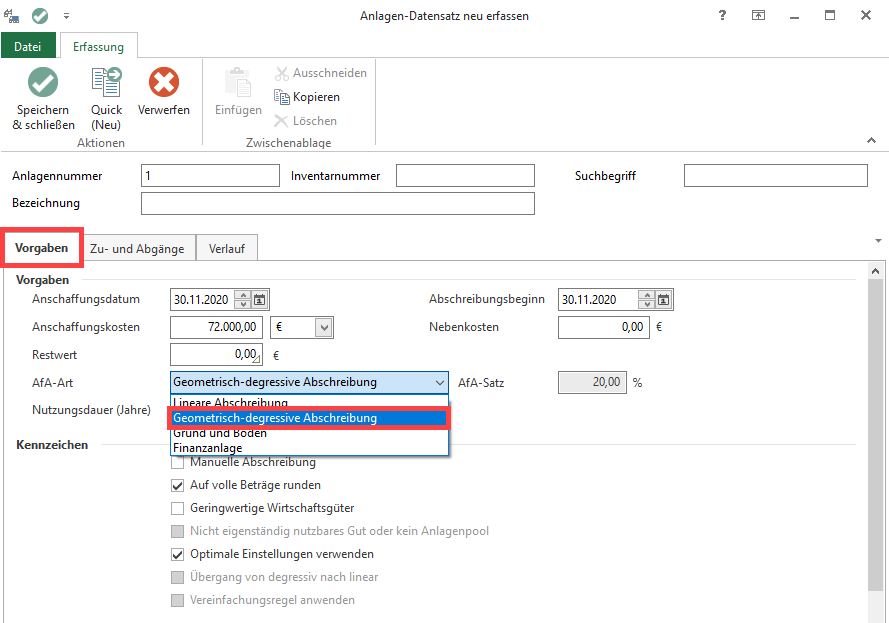

Unter: BUCHHALTUNG – STAMMDATEN – ANLAGEN – können Sie einen Datensatz öffnen und auf „geometrisch-degressive Abschreibung“ umstellen.

Der Afa-Satz innerhalb des Höchstausmaßes von 30% kann vom Anwender frei gewählt werden (mit bis zu 2 Nachkommastellen). Dieser Prozentsatz ist auf den jeweiligen Buchwert (Restbuchwert) anzuwenden.

Der gewählte Prozentsatz ist unveränderlich über die Dauer der Abschreibung.

Beachten Sie:

Voraussetzung für die geometrisch-degressive Abschreibung ist, dass die Wirtschaftsgüter erst nach dem 30.06.2020 angeschafft wurden!

Das Abschreibungs-Anschaffungsdatum ist maßgeblich, egal wann die Abschreibung beginnt.

Ein Übergang von linearer zur degressiver Afa ist unzulässig!

Weitere zu beachtende Besonderheiten

- Übergang von degressiven zur linearen Afa ist zulässig ab dem Jahr, in dem der lineare Abschreibungsbetrag zum ersten Mal höher ist als der degressive Abschreibungsbetrag – (im Jahr des Wechsels wird der Restbuchwert durch die Zahl der noch verbleibenden Restnutzungsdauer dividiert, sodass sich ab dem Jahr des Wechsels gleichbleibende, lineare Abschreibungsbeträge ergeben)

- die Halbjahresabschreibungsregelung bleibt aufrecht (Anschaffung in der zweiten Jahreshälfte, dann nur halber Abschreibungsbetrag für das Jahr)

Beispiel 1:

- Anschaffungskosten einer Maschine: 100.000 Euro

- Anschaffung und Inbetriebnahme im Jänner 2021

- Betriebsgewöhnliche Nutzungsdauer: 8 Jahre

- Degressive Abschreibung bis 2025

- In 2026 erfolgt der Wechsel zur linearen Abschreibung

| Absetzung für Abnutzung (AfA)-Art | Restbuchwert |

|---|---|

| Absetzung für Abnutzung (AfA)-Art | Restbuchwert |

| Degressive AfA 2021: 100.000 x 30 Prozent = 30.000 | Restbuchwert Ende 2021: 70.000 |

| Degressive AfA 2022: 70.000 x 30 Prozent = 21.000 | Restbuchwert Ende 2022: 49.000 |

| Degressive AfA 2023: 49.000 x 30 Prozent = 14.700 | Restbuchwert Ende 2023: 34.300 |

| Degressive AfA 2024: 34.300 x 30 Prozent = 10.290 | Restbuchwert Ende 2024: 24.010 |

| Degressive AfA 2025: 24.010 x 30 Prozent = 7.203 | Restbuchwert Ende 2025: 16.807 |

| Wechsel zur linearen AfA 2026:Lineare AfA ab 2026: 5.602 Euro | Restbuchwert Ende 2025 iHv 16.807 / Restnutzungsdauer 3 Jahre |

Beispiel 2:

- Anschaffungskosten eines E-Bikes: 3.000 Euro

- Anschaffung und Inbetriebnahme im Oktober 2021

- Betriebsgewöhnliche Nutzungsdauer: 4 Jahre

- Degressive Abschreibung bis 2022

- In 2023 erfolgt der Wechsel zur linearen Abschreibung

| Absetzung für Abnutzung (AfA)-Art | Restbuchwert |

|---|---|

| Degressive AfA 2021: 3.000 x 30 Prozent/2 = 450 | Restbuchwert Ende 2021: 2.550;Aufgrund der Anschaffung in der 2. Jahreshälfte steht nur der halbe Abschreibungsbetrag in 2021 zu |

| Degressive AfA 2022: 2.550 x 30 Prozent = 765 | Restbuchwert Ende 2022: 1.785 |

| Wechsel zur linearen AfA 2023Lineare AfA in 2023 und 2024: 714 Euro | (Restbuchwert Ende 2022 iHv 1.785/Restnutzungsdauer 2,5 Jahre);Halbjahres-AfA in 2025: 357 Euro |

Beachten Sie:

Die Informationen auf dieser Seite beziehen sich ausschließlich auf österreichische Mandanten! Für die Besonderheiten der geometrisch-degressive Abschreibung in Deutschland finden Sie in unserer Hilfe einen eigenen Artikel: Geometrisch-Degressive Abschreibung.