Einleitung

Seit der Integration der Taxonomie 6.0 für die E-Bilanz tragen wir der zunehmenden Komplexität der Anforderungen seitens der Finanzverwaltung Rechnung und haben uns dafür entschieden, die Daten für die E-Bilanz in Form einer Exportdatei zur Verfügung zu stellen.

Dadurch erfüllen Sie auch weiterhin die gesetzlichen Anforderungen, genießen aber den Vorteil, individuell zusätzliche Informationen übertragen und Anpassungen an den übergebenen Daten vornehmen zu können. Darüber hinaus ist es möglich, die Exportdatei in anderen Systemen einzulesen, sofern diese den Import einer XBRL-Datei unterstützen.

Diese Exportdatei kann auf der E-Bilanz-Webseite des Bundesanzeigers (ebilanzonline.de) importiert werden. Bei Bedarf können übersichtlich und komfortabel Anpassungen an den übergebenen Beträgen und Inhalten durchgeführt und Ergänzungen, wie beispielsweise der Anlagenspiegel, Anhang und Lagebericht hinzugefügt werden.

Allgemeines

Am Ende eines Geschäftsjahres muss die abgeschlossene Bilanz des Unternehmens zum Finanzamt. Seit 2013 gilt dafür eine neue Regelung. Die Bilanz-Taxonomie – eine elektronische Übermittlung der Daten, die diesen Transfer schnell und unkompliziert regeln soll. Dabei sind gesetzliche Vorschriften genau einzuhalten.

Erstmals wird eine steuerliche Gliederung für die Bilanz und GuV vorgegeben (Taxonomie). Die Taxonomie ist aufgrund ihres hohen Detaillierungsgrades die zentrale Herausforderung der Bilanz-Taxonomie.

Anwendungsbereich

§ 5b EStG gilt für alle Unternehmen, die ihren Gewinn nach § 4 Abs. 1, § 5 oder § 5a EStG ermitteln. Danach sind die Inhalte einer Bilanz sowie Gewinn- und Verlustrechnung durch Datenfernübertragung zu übermitteln (Bilanz-Taxonomie), wenn diese nach den handels- oder steuerrechtlichen Bestimmungen aufzustellen sind oder freiwillig aufgestellt werden. Die Pflicht zur elektronischen Übermittlung gilt auch für die Eröffnungsbilanzen sowie berichtigte oder geänderte Bilanzen.

Darüber hinaus sind auch durch Umwandlungsfälle aufzustellende Bilanzen und Bilanzen, die anlässlich einer Betriebsveräußerung, Betriebsaufgabe oder des Wechsels der Gewinnermittlungsart notwendig sind, zu erstellen.

Dies gilt unabhängig von der Rechtsform und der Größe des Bilanzierenden.

Wie ist die Form und der Inhalt der elektronischen Datenübermittlung gestaltet?

Der Inhalt der Bilanz sowie der Gewinn- und Verlustrechnung sind in Form eines von der Finanzverwaltung vorgeschriebenen Datensatzes zu übermitteln. Dafür muss der sog. XBRL-Standard verwendet werden und die Datensätze müssen der steuerlichen XBRL-Taxonomie entsprechen.

Was ist XBRL?

XBRL (eXtensible Business Reporting Language) ist ein international verbreiteter Standard für den elektronischen Datenaustausch von Unternehmensinformationen. Die Struktur, aus der ein XBRL-Informationspaket besteht, wird mittels einer sogenannten Taxonomie genau definiert.

Was ist eine Taxonomie?

Die Taxonomie definiert dabei die verschiedenartigen Elemente, wie etwa die einzelnen Positionen von Bilanz und Gewinn- und Verlustrechnung, als auch ihre Beziehung zueinander. Eine Taxonomie ist ein einheitliches Verfahren, mit dem Objekte nach bestimmten Kriterien eingeordnet werden (Taxa genannt).

Bei der Einreichung an die Finanzverwaltung dürfen nur definierte Positionen aus dem amtlich vorgeschriebenen Datensatz, d. h. aus den durch die Finanzverwaltung veröffentlichten Taxonomie-Schemata verwendet werden.

Diese Taxonomie gibt auch die Gliederungstiefe innerhalb der Gewinn- und Verlustrechnung vor. Zu beachten ist dabei, dass die Aufstellung einer steuerlichen Gewinn- und Verlustrechnung bisher nicht erforderlich war.

Kerntaxonomie – Branchentaxonomie – Spezialtaxonomie

Grundsätzlich sind Steuerpflichtige zur Anwendung der Kerntaxonomie verpflichtet. Sie stellt die branchen- und rechtsformunabhängige Standardtaxonomie dar. Daneben gibt es Branchentaxonomien für bestimmte Wirtschaftszweige sowie Spezialtaxonomien. Bei letzterem handelt es sich um Spezialtaxonomien für Banken und Versicherungen oder Ergänzungstaxonomien für Wohnungswirtschaft, Verkehrsunternehmen, Land- und Forstwirtschaft, Krankenhäuser, Pflegeeinrichtungen und kommunale Eigenbetriebe.

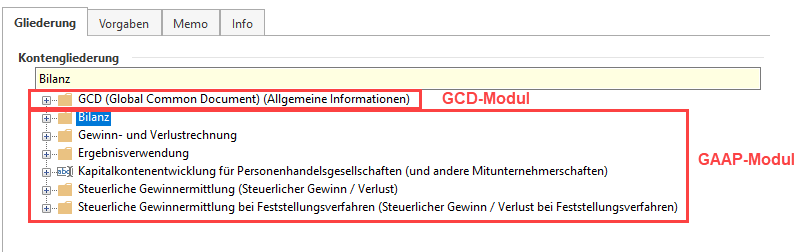

Die Steuertaxonomie besteht jeweils aus:

- Einem GCD-Modul (Global Common Data-Modul), welches eine Abfrage der Stammdaten des Unternehmens beinhaltet

- Sowie einem GAAP-Modul (Generally Accepted Accounting Principles-Modul), das die Abfragen des steuerlichen Jahresabschlusses beinhaltet

Mussfelder

Die Mussfelder bestimmen den Mindestumfang des amtlich vorgeschriebenen Datensatzes i.S. d § 5b EStG.

Wenn sich ein Mussfeld nicht mit Werten füllen lässt, z. B. weil aufgrund der Rechtsform des Unternehmens kein dem Mussfeld entsprechendes Buchungskonto geführt wird oder weil sich die benötigte Information aus der ordnungsmäßigen individuellen Buchführung nicht ableiten lässt, ist zur erfolgreichen Übermittlung des Datensatzes die entsprechende Position „leer“ (technisch mit NIL für „Not in List“) zu übermitteln. Auch hierdurch wird es vor allem kleineren und mittleren bilanzierenden Unternehmen möglich sein, die Bilanz-Taxonomie zu übermitteln.

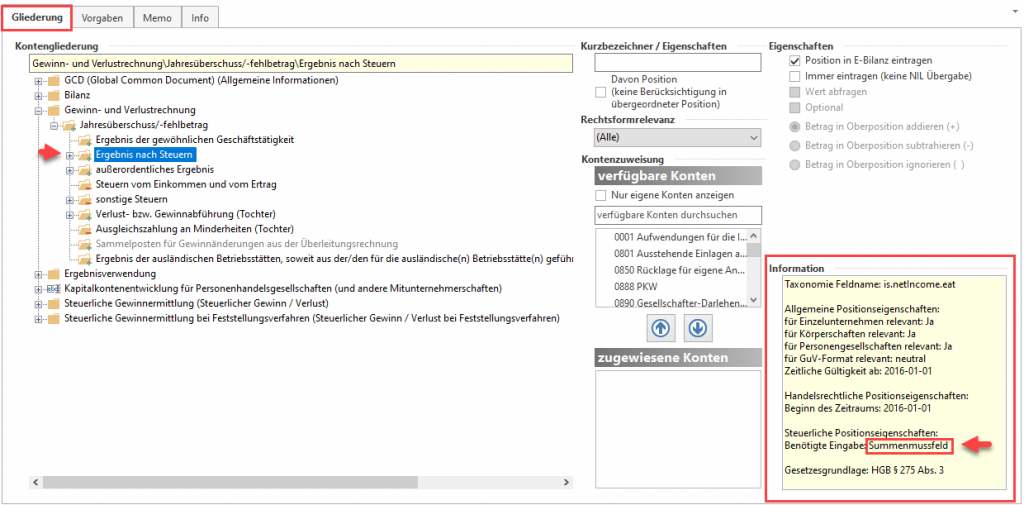

Summenmussfeld

Diese Felder befinden sich in der Hierarchie über rechnerisch verknüpften Mussfeldern. Das Summenmussfeld wird durch die Software mit dem Summenwert der darunter befindlichen verknüpften Positionen ausgefüllt.

Beachten Sie:

In der Gliederung der Bilanz-Taxonomie dürfen den Summenmussfeldern keine Konten zugewiesen werden!

Zu jeder Position wird Ihnen ein gelbes Informationsfenster angezeigt.

Auffangpositionen

Von besonderer Bedeutung für die Bilanz-Taxonomie sind die sog. Auffangpositionen. Sie werden dann genutzt, wenn für einen bestimmten Sachverhalt eine durch Mussfelder vorgegebene Differenzierung nicht aus der Buchführung abgeleitet werden kann. Im gelben Informationsfenster erkennen Sie die Auffangpositionen am Eintrag: „Steuerliche Positionseigenschaften: Benötigte Eingabe: Rechnerisch notwendig, soweit vorhanden“.