Inhalt

- „Fahrplan“ für EPP

- Hintergrund: Energiepreispauschale (EPP)

- Energiepreispauschale innerhalb der Software nutzen

- Vorgehen bei vierteljährlicher bzw. jährlichem Anmeldungszeitraum der Lohnsteueranmeldung

- Erfassung der EPP im Lohnkonto

- Änderungen in der Software / Ergänzungen im Rahmen der Energiepreispauschale

- Weitere Informationen in Bezug auf „Minijobber“

- Informationen zur automatischen Ermittlung der EPP durch buhl Unternehmer

| Wichtiger Hinweis zum Update und der Funktion: Diese Dokumentation beschreibt, wie Sie die „Energiepauschale EPP“ für berechtigte Mitarbeiterinnen und Mitarbeiter abrechnen. Denken Sie bitte an eine Datensicherung Ihrer Software vor dem Update. Das Update erhalten Sie im Dowload-Center unseres Service-Portals. Lesen Sie bitte die Programmänderungen vor der Installation des Updates – auf dieser Seite erhalten Sie eine Übersicht der aktuell ausgelieferten Funktionen und Verbesserungen sowie der aktuell ausgelieferten Version. Wichtige Informationen: – Seit Build 6600 kann die EPP bei monatlichem Anmeldezeitraum erfasst werden – Ab Build 6705 und höher ist die Erfassung der EPP bei vierteljährlichem Anmeldezeitraum möglich – die Routinen sind nahezu analog zur EPP bei monatlichen Anmeldezeitraum zu nutzen – mit folgenden Besonderheiten: – Bei der Lohnsteueranmeldung für das 3. Quartal 2022 wird in der Übertragung der geschätzte Wert der EPP ausgewiesen und übertragen – Die Auszahlung der EPP erfolgt im Oktober 2022 |

„Fahrplan“ für EPP

Bei monatlichen Anmeldezeitraum

- Prüfung Lohnsteueranmeldung August 2022, damit erfolgt „Vorfinanzierung“ der EPP durch Finanzamt

- ggf. EPP für Aushilfen manuell addieren

- Monatsabschluss August 2022 ausführen

- Abrechnung September inkl. Lohnart „2022“ Energiepreispauschale (EPP) vornehmen

- Lohnsteueranmeldung September 2022 prüfen und übertragen

Hintergrund: Energiepreispauschale (EPP)

Die Energiepreispauschale (EPP) von 300 Euro soll laut Bundesfinanzministerium diejenigen Bevölkerungsgruppen entlasten, denen typischerweise Fahrtkosten im Zusammenhang mit ihrer Einkünfteerzielung entstehen und die aufgrund der aktuellen Energiepreisentwicklung diesbezüglich stark belastet sind. Die Energiepreispauschale (EPP) ist in der Regel steuerpflichtig, so dass sich die Nettoentlastung entsprechend der persönlichen Steuerbelastung mindert.

Allen einkommensteuerpflichtigen Erwerbstätigen soll diese EPP in Höhe von 300 Euro ausgezahlt werden. Anspruch auf die EPP haben Steuerpflichtige mit Einkünften aus Gewinneinkunftsarten (§ 13, § 15 oder § 18 des Einkommensteuergesetzes, Externer Link) und Arbeitnehmerinnen und Arbeitnehmer, die Arbeitslohn aus einem gegenwärtigen Dienstverhältnis beziehen und in die Steuerklassen I bis V eingereiht sind oder als geringfügig Beschäftigte pauschal besteuert werden.

Auszahlung einmalig für Monat September 2022 vorgesehen

Die Auszahlung der Energiepreispauschale an die Arbeitnehmer ist einmalig für den Monat September 2022 vorgesehen. Im Rahmen der EPP wurde die Software an den notwendigen Stellen erweitert.

Das Bundesfinanzministerium hat eine umfangreiche Sammlung von häufig gestellten Fragen (FAQ) auf seiner Website veröffentlicht:

- FAQ-Auflistung zur EPP: https://www.bundesfinanzministerium.de/Content/DE/FAQ/energiepreispauschale.html (Externer Link)

- Infos zu quartalsweiser und jährlicher Meldung: https://www.bundesfinanzministerium.de/Content/DE/FAQ/energiepreispauschale.html#collapsef7a8407a-0a42-4314-a982-b55f608336b5-4-10 (Externer Link)

Die Software wird mit einem Update auf diese einmal ausgezahlte Lohnart vorbereitet

- Eigene Vorgabelohnart für die Abrechnung der EPP

- In den Lohnarten: Erweiterung Statistik-Kennzeichen um den Eintrag „Energiepreispauschale„

- Erweiterung des Lohnkontos um den Eintrag Energiepreispauschale (EPP) unter der Gruppe „lohnsteuerpflichtige Bezüge“

- Anpassungen Ablaufsteuerung für Druck Lohnsteueranmeldung sowie Lohnsteuerbescheinigung im Bezug auf EPP

- Anpassung der Lohnsteuer-Anmeldung im Zusammenhang mit der Energiepreispauschale

- Anpassungen Lohnsteueranmeldung August zwecks Berücksichtigung der Schätzung EPP

- Erweiterung Tabellenansicht Parameter – Finanzamt – Übertragung Lohnsteueranmeldung – an dieser Stelle finden Sie die Spalte „35 Energiepauschale„

- Anpassungen Routinen Lohnsteueranmeldung August 2022 – Übertragungsvergleich

- Layout Lohnsteueranmeldung 2022 wurde um Energiepreispauschale erweitert

- Prüfungen zur EPP: Steuerklasse VI und Betrag über 300,00 € dürfen nicht abgerechnet werden

- EPP: In den Mitarbeiter-Stammdaten wird im Bereich „Lohnsteuerbescheinigung“ die Spalte: „Großbuchstabe E“ dargestellt

- Bitte beachten Sie auch die Hinweise in den Programmänderungen

Energiepreispauschale innerhalb der Software nutzen

Die Energiepreispauschale kann über eine neue Lohnart „Nr. 2022“ – „Energiepreispauschale (EPP)“ in der Software erfasst werden. Überprüfen Sie zunächst im Bereich: PERSONAL – ÜBERBLICK/STAMMDATEN – Register: LOHNARTEN, ob die Lohnart „Energiepreispauschale EPP“ vorhanden ist. Diese Lohnart wird mit dem Update, welches vor Monatsende 08.2022 erscheint, automatisch in der Software angelegt. Die Software speichert diese neue Vorgabelohnart über eine Routine automatisch beim Installieren des Updates und vergibt dieser die Lohnartennummer „2022„. Sollten Sie bereits die Lohnartennummer „2022“ für eine eigene Lohnart angelegt haben, folgen Sie bitte den Hinweisen in diesem Hilfe-Artikel.

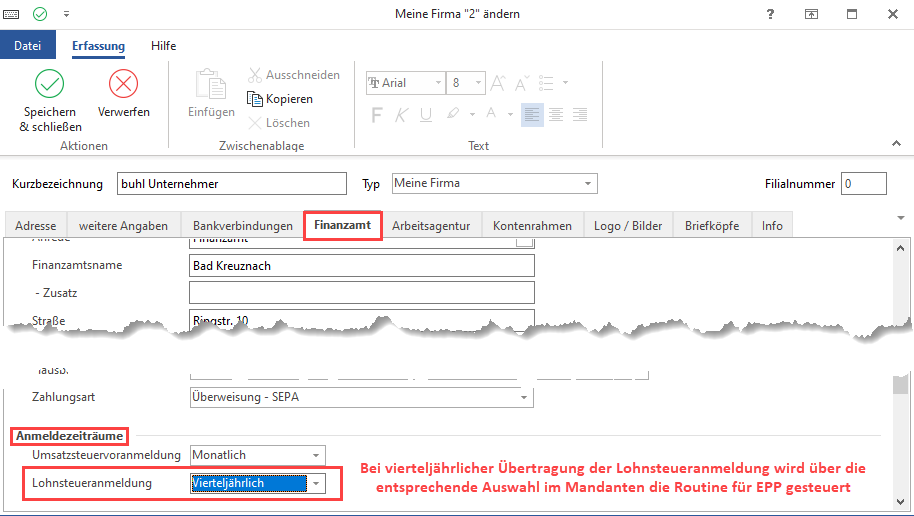

Vorgehen bei vierteljährlicher bzw. jährlichem Anmeldungszeitraum der Lohnsteueranmeldung

Vierteljährlicher Anmeldungszeitraum

Ein Arbeitgeber mit vierteljährlichem Anmeldungszeitraum, kann gemäß den FAQ des Bundesfinanzministeriums die EPP an den Arbeitnehmer abweichend von der Regel im Oktober 2022 auszahlen. Die auf dieser Seite beschriebenen Routinen zur Erfassung der EPP bei einem monatlichen Meldezeitraum, können somit analog dazu auch für den vierteljährlichen Meldezeitraum genutzt werden. Die Software erkennt anhand der Konfiguration, dass die EPP noch erfasst werden darf. Somit erfolgt eine Schätzung im dritten Quartal, wie hoch die EPP ausfallen wird.

Beachten Sie:

Damit die Routinen greifen, muss im Mandanten und bei der Ausgabe der Lohnsteueranmeldung als Zeitraum vierteljährlich (quartalsweise) eingestellt sein.

Weitere Informationen:

Das Register: FINANZAMT rufen Sie über Registerkarte: DATEI – INFORMATIONEN – AKTUELLE FIRMA / FILIALE / MANDANT – MEINE FIRMA … BEARBEITEN auf. Weitere Hinweise zu den einzelnen Feldern des Registers: FINANZAMT können Sie über die Taste „F1“ innerhalb der Software aufrufen – suchen Sie an dieser Stelle nach dem Hilfe-Artikel: „Meine Firma / Mein Mandant – Register: Finanzamt“.

Jährlicher Anmeldungszeitraum

Ein Arbeitgeber mit jährlichem Anmeldungszeitraum für die Lohnsteueranmeldung kann auf die Auszahlung an den Arbeitnehmer gänzlich verzichten. In diesem Fall kann ein anspruchsberechtigter Arbeitnehmer die EPP dann über die Abgabe einer Einkommensteuererklärung für das Jahr 2022 erhalten.

Quelle (externer Link): Bundesfinanzministerium – Punkt 11 der FAQ zur EPP (VI. Auszahlung an Arbeitnehmer durch Arbeitgeber, Punkt 11 der FAQs „Energiepreispauschale (EPP)“ des Bundesfinanzministeriums).

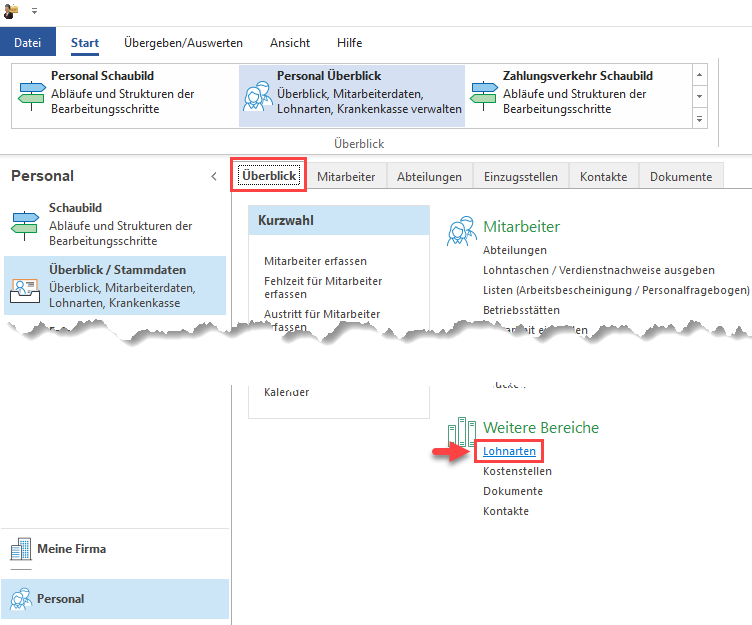

Tipp:

Sollte das Register: LOHNARTEN noch nicht eingeblendet sein, kann dieses Register im Bereich „Personal“ über eine Schaltfläche oder den „Überblick“ im Bereich der Stammdaten eingeblendet werden.

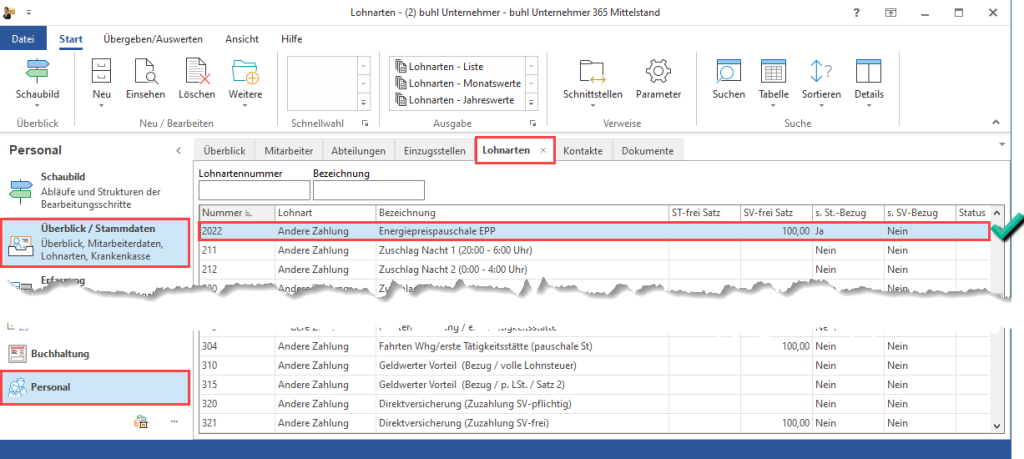

Auf dem Register: LOHNARTEN überprüfen Sie bitte Nummer „2022“ auf Vorhandensein.

Mit der Schaltfläche: EINSEHEN erhalten Sie einen Überblick über die Konfiguration dieser Lohnart.

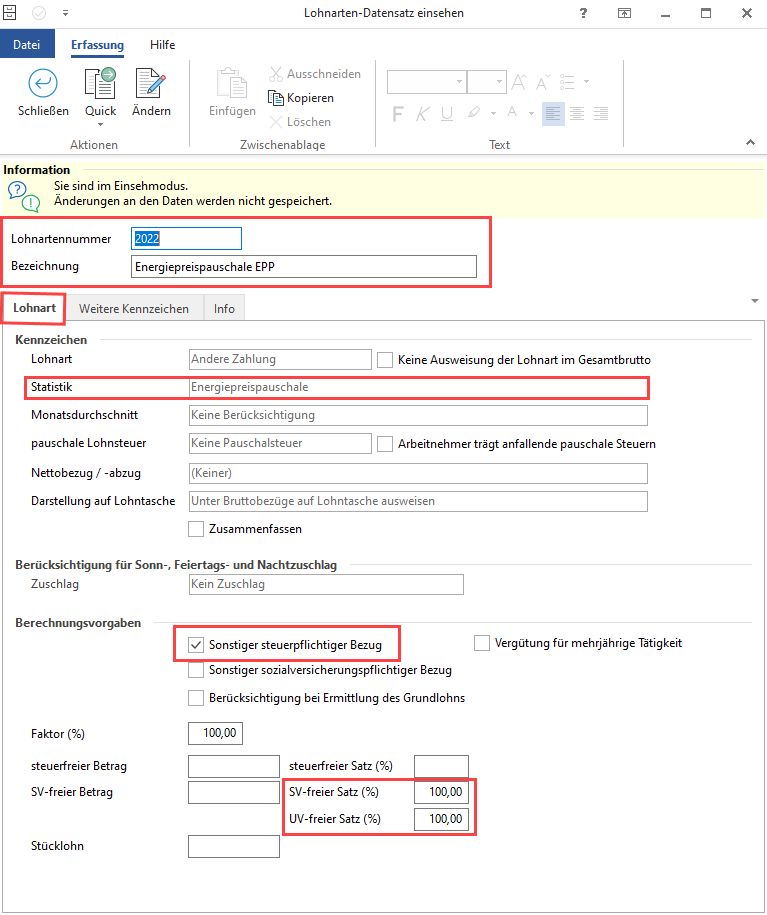

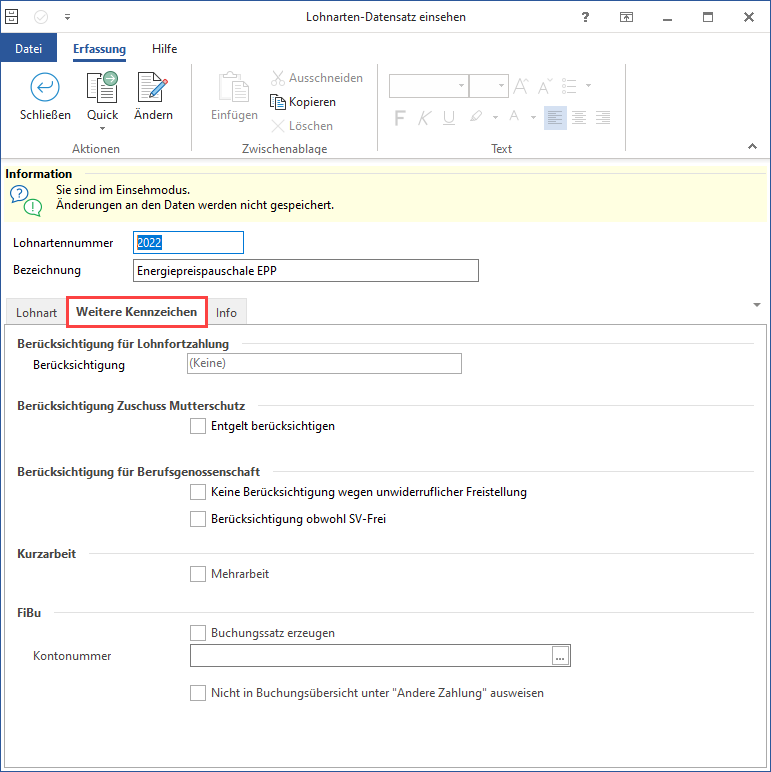

Register: LOHNART

In der Gruppe der Kennzeichen ist als „Statistik“-Kennzeichen der Eintrag „Energiepreispauschale“ gewählt – über dieses wird die Lohnart gesteuert. Mit der Auswahl dieses Statistik-Kennzeichens wird die ausgezahlte Energiepreispauschale im Lohnkonto und nachfolgend in der Lohnsteueranmeldung und Lohnsteuerbescheinigung ausgewertet. Der SV-freie) Satz und der UV-freie Satz der Lohnart beträgt jeweils 100 Prozent. Das Kennzeichen „Sonstiger steuerpflichtiger Bezug“ ist aktiviert.

Optional: Wenn Vorgabe-Lohnart wegen Belegung von Nr. 2022 nicht automatisch eingeladen werden konnte

Lohnart „Energiepauschale EPP“ selbst anlegen

Sollte die Vorgabe-Lohnart „Energiepauschale EPP“ nicht automatisch durch das oben beschriebene Update angelegt worden sein, folgen Sie bitte dieser Anleitung zur händischen Anlage der Lohnart „EPP“: https://www.buhl-unternehmer.de/hilfe/wichtige-informationen-zur-software/erfassung-energiepreispauschale-epp/wenn-epp-lohnart-2022-bereits-belegt-ist-selbstanlage/

Erfassung der EPP im Lohnkonto

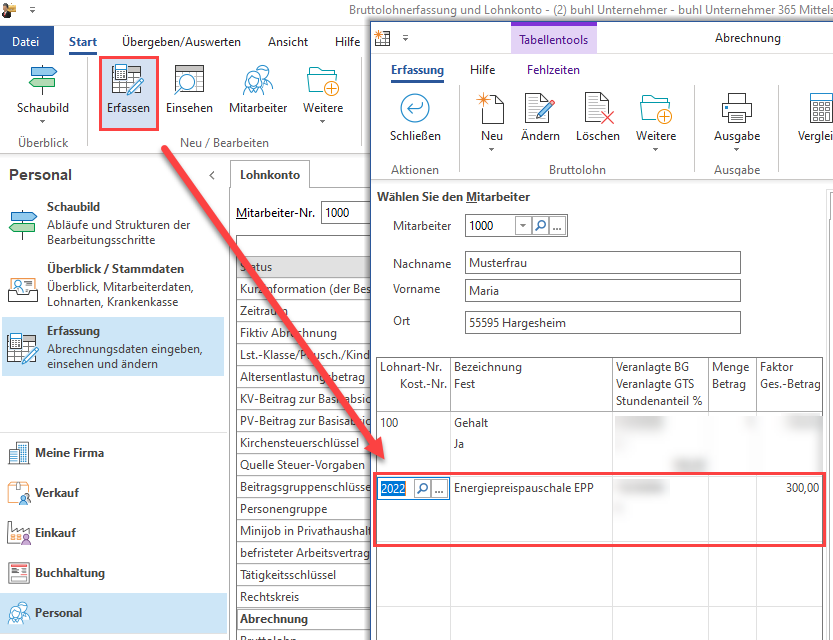

Die Erfassung der Energiepreispauschale erfolgt unter: PERSONAL – BRUTTOLOHNERFASSUNG UND LOHNKONTO – Register: LOHNKONTO – Schaltfläche: ERFASSEN.

Besonderheiten der Energiepreispauschale

Um Fehleingaben zu verhindern, unterstützt Sie die Software und verhindert Fehleingaben im Rahmen der Energiepreispauschale:

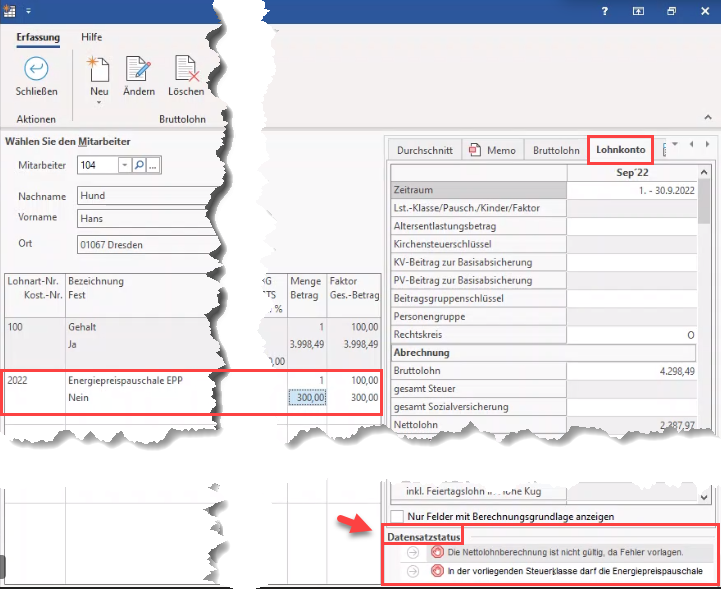

- Die EPP darf laut Vorgaben bei Mitarbeitern mit Steuerklasse VI nicht abgerechnet werden

- Die EPP ist immer mit exakt 300,00 € abzurechnen – die Prüfungen werden über das entsprechende Statistik-Kennzeichen abgefangen

- Über eine weitere Prüfung wird die Erfassung der Lohnart vor September unterbunden

- Eine Erfassung ab 2023 ist nicht mehr möglich

Datensatzstatus

Im Bereich „Datensatzstatus“ des Lohnkontos erhalten Sie weiterführende Informationen, falls bei der Erfassung Probleme auftauchen, etwa weil in der gewählten Steuerklasse die Energiepreispauschale nicht ausgewählt werden darf, etc.

Änderungen in der Software / Ergänzungen im Rahmen der Energiepreispauschale

Im Rahmen des gesetzlichen Anforderungen rund um die EPP wurden Tabellen und bestimmte Bereiche der Software erweitert.

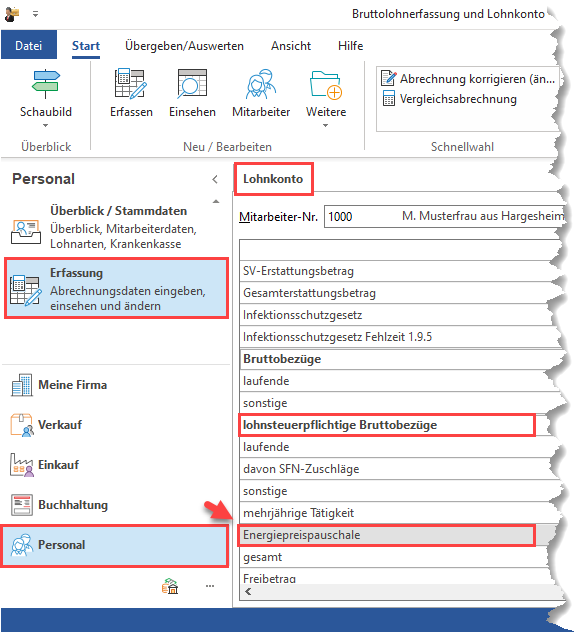

Ausweisung im Lohnkonto

Im Bereich: PERSONAL – BRUTTOLOHNERFASSUNG UND LOHNKONTO – Register: LOHNKONTO befindet sich im Bereich „lohnsteuerpflichte Bruttobezüge“ die Zeile: Energiepreispauschale.

So ist auch gewährleistet, dass bei einer künftigen Lohnsteuer-Außenprüfung die EPP deutlich gekennzeichnet ist. Bei Überprüfung der Rechtsgrundlage für die Zahlung der EPP ist eindeutig sichtbar, dass die Zahlung im Rahmen der EPP erfolgte.

In der elektronischen Lohnsteuerbescheinigung wird die ausgezahlte EPP mit dem Großbuchstaben „E“ ausgewiesen. Die Lohnsteuerbescheinigung mit aktiviertem Großbuchstabe E kann mittels der Software übertragen werden.

| Wichtige Hinweise bei Auszahlung an geringfügig Beschäftigte: Wird die Energiepreispauschale durch den Arbeitgeber nur an geringfügig beschäftigte Arbeitnehmer ausgezahlt, für welche er die Lohnsteuer pauschal erhoben hat, muss er keine Lohnsteuerbescheinigung ausstellen. Bei Minijobbern ist zu beachten, dass ein Arbeitgeber eine Energiepreispauschale von 300 EUR an seine/n geringfügig entlohnten Beschäftigte/n nur dann auszahlen kann, wenn er eine schriftliche Erklärung seines Arbeitnehmers vorliegen hat, dass es sich um dessen erstes Dienstverhältnis handelt. |

Parameter im Bereich „Übertragung Lohnsteueranmeldung“

Die „Inhalt einsehen“-Funktion wurde um die Energiepauschale angepasst.

| Beachten Sie: Nach dem Ausführen der Abrechnung September 2022 wird die Summe dieses Statistik-Kennzeichens ausgewertet und mit dem in den Parametern – Finanzamt – Übertragung Lohnsteueranmeldung hinterlegten Werten für das Kennzeichen 35 in der Lohnsteueranmeldung August 2022 verglichen. Liegen hier Abweichungen vor, so wird die Lohnsteueranmeldung August als Korrekturanmeldung angelegt und Sie erhalten eine Information, dass der August 2022 erneut übertragen werden muss. Beachten Sie zusätzlich: Die Prüfung bzw. Aufforderung zur Abgabe sowie die Lohnsteueranmeldung August 2022 ist von der Einstellungen „Lohnsteuerabführung aus Korrekturen an das Finanzamt“ abgekoppelt, um den August 2022 separat zu betrachten. Hintergrund dieser Vorgaben: Die Refinanzierung des Arbeitgebers erfolgt über eine korrigierte Lohnsteuer Anmeldung für August 2022. |

Layout „Lohnsteueranmeldung“

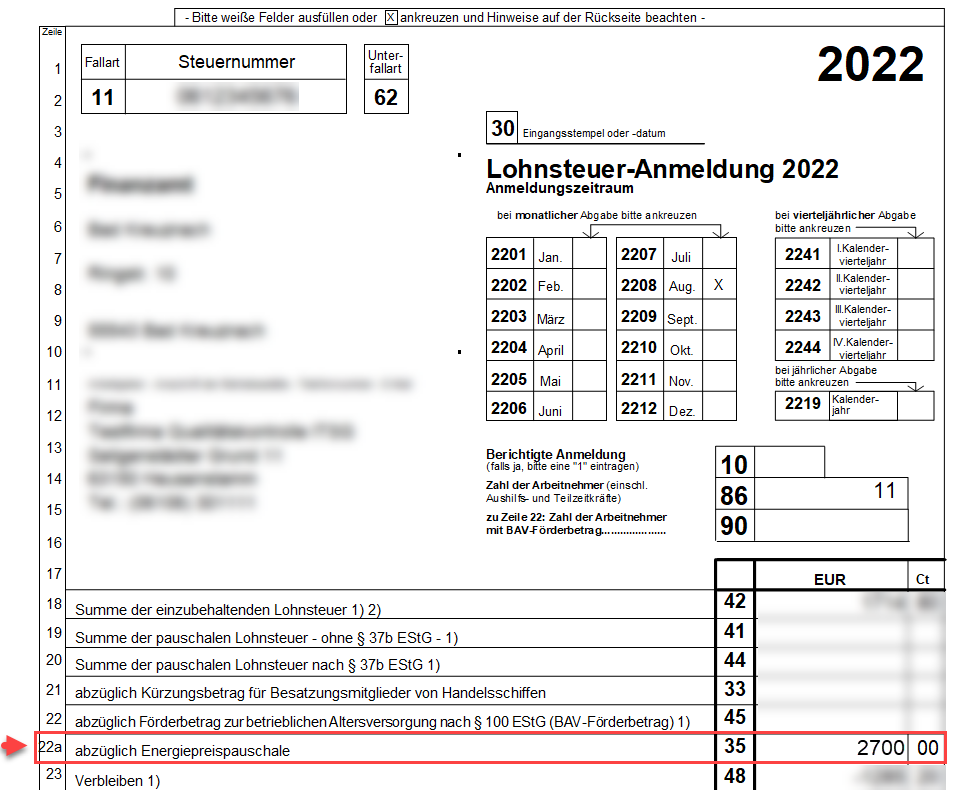

Das Layout Lohnsteueranmeldung 2022 ist entsprechend der amtlichen Vorgaben erweitert worden: Auf der Lohnsteueranmeldung 2022 ist die Zeile „22a abzüglich Energiepauschale“ verfügbar.

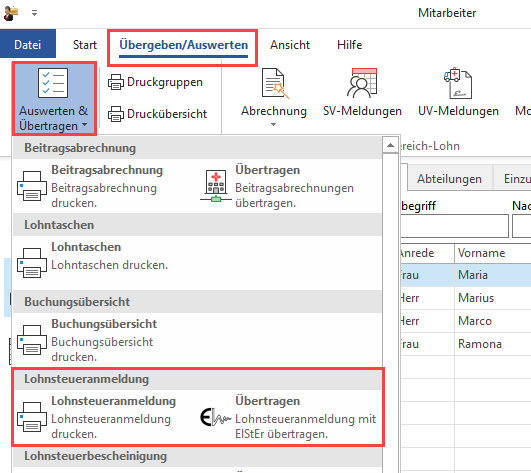

Den Druck / die Übertragung erreichen Sie im Lohnmodul über die Registerkarte: ÜBERGEBEN/AUSWERTEN – Gruppe: LOHNSTEUERANMELDUNG.

Den Druck / die Übertragung erreichen Sie im Lohnmodul über die Registerkarte: ÜBERGEBEN/AUSWERTEN – Gruppe: LOHNSTEUERANMELDUNG. In diesem Beispiel wurde von der Software der Wert von 2.700 Euro (9 x 300 Euro) ermittelt.

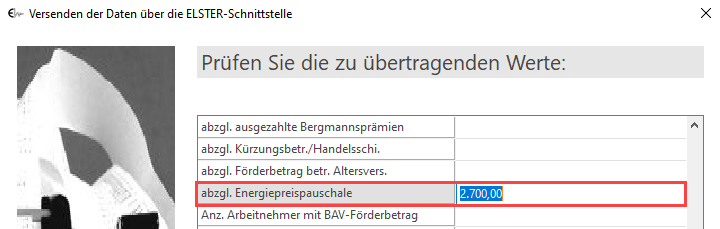

Assistent „Lohnsteueranmeldung mit ELSTER übertragen“

Im Assistenten wurde das Feld „abzgl. Energiepreispauschale“ eingebracht. Die abgerechnete Summe der Energiepreispauschale EPP wird über die Software in dieses Feld eingetragen.

Weitere Informationen in Bezug auf „Minijobber“

- Die abgerechnete Summe der Energiepreispauschale EPP wird über die Software in die Kennziffer 35 eingetragen.

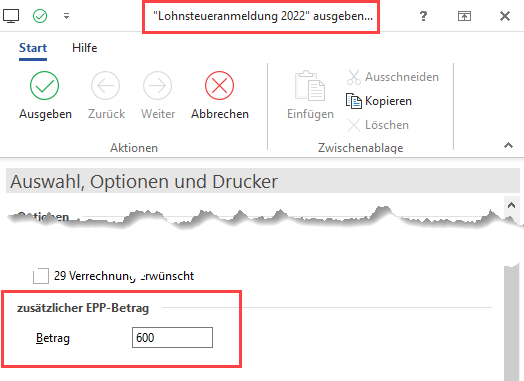

- Kennziffer 35 ist für das Berücksichtigen der Minijobber händisch zu editieren: Im Druck der Lohnsteueranmeldung ist im Bereich „zusätzlicher EPP-Betrag“ der Betrag für die Minijobber zu erfassen (bei zwei Minijobbern z. B. 2 x 300 Euro)

- Bei der Übertragung der Lohnsteueranmeldung mittels ELSTER wird von der Software das Eingabefeld: „abzgl. Energiepreispauschale“ vorausgefüllt. Tragen Sie nun manuell die Gesamtsumme der EPP ein, um händisch die für Minijobber ausgezahlten EPPs zu addieren

Druckausgabe „Lohnsteueranmeldung“

Beim Druck der Lohnsteueranmeldung kann auf den errechneten EPP-Betrag zusätzlich der Betrag addiert werden, der für Minijobber zu berücksichtigen ist. Den Druck / die Übertragung erreichen Sie im Lohnmodul über die Registerkarte: ÜBERGEBEN/AUSWERTEN – Gruppe: LOHNSTEUERANMELDUNG.

Im unteren Beispiel werden zwei Minijobber (2 x 300 Euro) berücksichtigt und entsprechend mit „600“ Euro im Feld „Betrag“ erfasst.

Auf die von der Software für die Mitarbeiter errechneten Werte für die EPP können so händisch um die Minijobber ergänzt werden.

Beispiel:

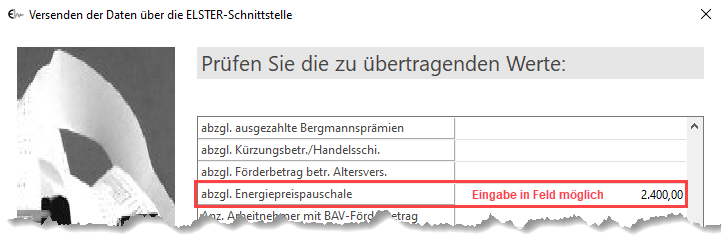

Die auf dem Druck beispielsweise errechneten 2.400 Euro werden bei 2 Minijobbern um die zuvor angegeben 600 Euro (2 x 300 Euro) ergänzt und auf den von der Software errechneten Betrag addiert.

Druck ohne Eingabe zusätzlicher EPP-Betrag:

Druck mit Eingabe zusätzlicher EPP-Betrag (im Beispiel 600 Euro):

Die im Feld erfassten 600 Euro werden somit auf den errechneten Wert addiert.

Übertragung: „Lohnsteranmeldung mit ElStEr übertragen“

Die Übertragung erreichen Sie im Lohnmodul über die Registerkarte: ÜBERGEBEN/AUSWERTEN – Gruppe: LOHNSTEUERANMELDUNG.

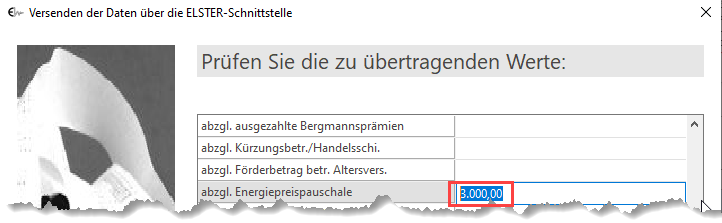

Beim Versenden der Daten ist das Feld: „abzgl. Energiepreispauschale“ editierbar. Addieren Sie auf die Summe in diesem Feld den zusätzlichen EPP-Betrag, der durch die Minijobber entsteht.

Beispiel:

In diesem Beispiel kommen auf die 2.400 Euro noch 600 Euro für 2 Minijobber hinzu (2 x 300 Euro).

Geben Sie für dieses Beispiel 3.000,00 in das Feld ein. Somit sind die 2 x 300 Euro für die beiden Minijobbers des Beispiels addiert.

Zusammenfassung: Automatische Ermittlung der EPP durch buhl Unternehmer

Die Energiepreispauschale wird von der Software automatisch ermittelt. Als Grundlage für diesen Zweck werden die nachfolgenden Sachverhalte softwareseitig geprüft:

- 1) Der Mitarbeiter ist am 31.08.2022 beschäftigt und es wurde kein Austritt zum 31.08.2022 hinterlegt

- Erfüllt der Mitarbeiter Punkt „1)“ der Anforderung, so sind folgende Anspruchsvoraussetzungen zu erfüllen:

- Es handelt sich um Arbeiter, Angestellte, Auszubildende, Beamte, Richter, Soldaten

- Es handelt sich um kurzfristig und geringfügig Beschäftigte („Minijobber“) sowie Aushilfskräfte in der Land- und Forstwirtschaft, unabhängig von der Art des Lohnsteuerabzugs (pauschale Lohnsteuer oder individuelle Lohnsteuer)

- Es handelt sich um Arbeitnehmer in der passiven Phase der Altersteilzeit

- Es handelt sich um Personen, die ein Wertguthaben bei der DRV Bund ansparen

- Es handelt sich um Freiwillige im Sinne des § 2 Bundesfreiwilligendienstgesetz (BFDG) und Freiwillige im Sinne des § 2 Jugendfreiwilligendienstegesetz (JFDG)

- Es handelt sich um Arbeitnehmer, die steuerpflichtige oder steuerfreie Zuschüsse des Arbeitgebers erhalten (z. B. nach § 20 Mutterschutzgesetz – MuSchG -)

- Es handelt sich um im Inland unbeschränkt steuerpflichtige Grenzpendler und Grenzgänger

- Es handelt sich um Personen, die ausschließlich steuerfreien Arbeitslohn beziehen (z. B. ehrenamtlich tätige Übungsleiter oder Betreuer)

- Es handelt sich um Werkstudenten und Studenten im entgeltlichen Praktikum

- Es handelt sich um Menschen mit Behinderungen, die in einer Werkstatt für Menschen mit Behinderungen tätig sind

- Es handelt sich um Arbeitnehmer mit einem aktiven Dienstverhältnis, die dem Progressionsvorbehalt unterliegende Lohnersatzleistungen beziehen

- Erfüllt der Arbeitnehmer die Punkte „1“ und „2“ (am einfachsten über die Steuerklasse I-V), so ist er in die Ermittlung der Arbeitnehmeranzahl zu berücksichtigen

- Wurde die Anzahl der Arbeitnehmer ermittelt, so ist die Summe der Mitarbeiter mit der Höhe der EPP 300,00 € zu multiplizieren für die Meldung an das Finanzamt.

Technisches Vorgehen der Software

Bezüglich der Berücksichtigung von geringfügig beschäftigten Arbeitnehmern ist es möglich, den von der Software ermittelten Wert zu editieren:

Als Anwender erhalten Sie den Hinweis, dass bei der von der Software automatisch ermittelten EPP die Aushilfen unberücksichtigt geblieben sind und der Wert manuell anzupassen bzw. um die Summe der Aushilfe x 300,00 € zu erhöhen ist.

In der Lohnsteueranmeldung August wird geschätzt wie viele Mitarbeiter es betrifft x 300. Als Ergebnis muss dann eine Zahl, die durch 300 teilbar ist, herauskommen. Dies wird dann im September verglichen.

Die Summe aus der Ermittlung bzw. dem Editieren für den Monat August ist in der Kennziffer 35 auszuweisen. Hierbei ist zu beachten, dass der dort ausgewiesene Wert ein Vielfaches von 300 sein muss.