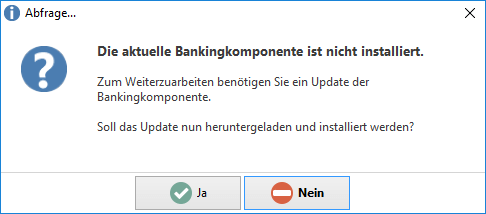

In buhl Unternehmer steht ab sofort die Bankingkomponente 5.0 zur Verfügung. Sollte diese nach einem Update noch nicht installiert sein, weist Sie das Programm auf diesen Umstand hin und bietet Ihnen in einem Abfrage-Fenster an, die neue Komponente zu installieren.

Wählen Sie die Schaltfläche „Ja“ zur Aktualisierung. Nach einem kurzen Moment steht Ihnen die neue Version der Bankingkomponente zur Verfügung und wird im Programm geöffnet.

Möchten Sie die Komponente zu einem späteren Zeitpunkt installieren, verlassen Sie über „Nein“ den Abfrage-Dialog. Beim nächsten Aufruf erhalten Sie erneut den Hinweis auf die Aktualisierung der Banking-Komponente.

Erste Schritte

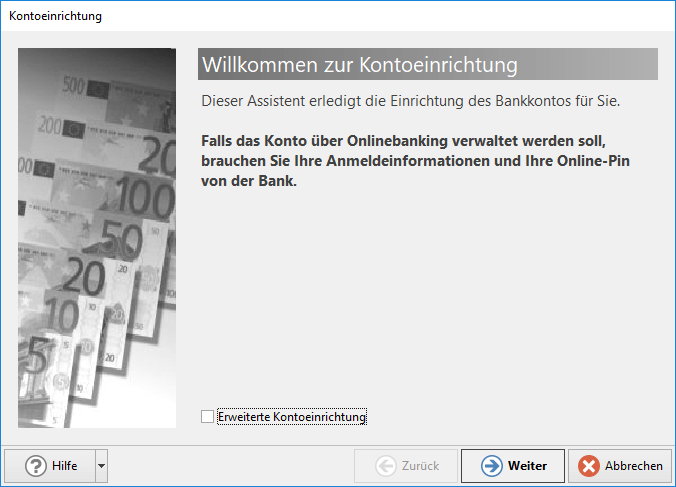

Einrichtung eines neuen Kontos

Über Registerkarte DATEI – „AKTUELLE FIRMA / FILIALE / MANDANT – MANDANT BEARBEITEN – Register: BANKVERBINDUNGEN können Sie über die Schaltfläche „NEU“ eine neue Bankverbindung einrichten.

Sie werden dabei von einem Assistenten unterstützt.

Kennzeichen „Erweiterte Kontoeinrichtung“

Setzen Sie das Kennzeichen „Erweiterte Kontoeinrichtung“, wenn für diese Bankverbindung mehrere Kontozugänge eingerichtet werden sollen.

Dieses wird benötigt für – die Hinterlegung eines Unterkontomerkmals – die Hinterlegung einer abweichenden Hauptbankleitzahl oder Kontonummer – bei Verwendung der Bankverbindung mit mehreren Kontozugängen (Banking Kontakte)

(Die Multiuser-Unterstützung (auf Bankseite) steht nur für die Zugangsarten „PIN/TAN über HBCI“ und „Web PIN/TAN“ zur Verfügung.

Innerhalb des Assistenten, wird auf den Folgeseiten die zusätzliche Schaltfläche „Banking Kontakte“ eingeblendet.

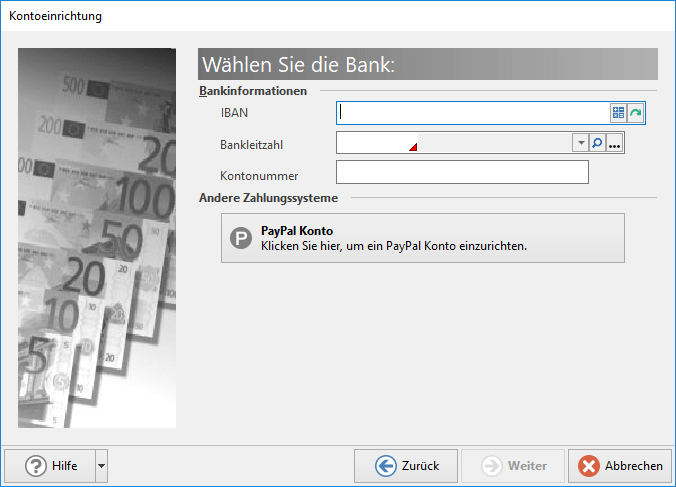

Hinterlegen der Bankinformationen

Im Fenster zur Auswahl der Bank, stehen Ihnen unter dem Eintrag: „Bankinformation“, die folgenden Eingabefenster zur Verfügung:

- IBAN

- Bankleitzahl (über die drei Schaltflächen rechts neben dem Feld können Sie nach der passenden Bankleitzahl suchen)

- Kontonummer

Wählen Sie Ihre Bank und bestätigen Sie dies mit der Schaltfläche: ÜBERNEHMEN & SCHLIEẞEN. Wird die IBAN eingetragen und mit der Eingabetaste bestätigt, erfolgt automatisch die Übernahme der Bankleitzahl und der Kontonummer in die entsprechenden Felder. Wenn Sie stattdessen die Bankleitzahl und Kontonummer eingeben, können Sie mittels der Schaltfläche: IBAN BERECHNEN ebendiese errechnen lassen.

Schaltfläche: PayPal Konten

Es können auch PayPal Konten eingerichtet werden. Unterstützt wird ausschließlich die Umsatzabfrage von PayPal-Konten. Weitere Informationen erhalten Sie in diesem Artikel unter der Überschrift „Einrichtung eine PayPal-Kontos“

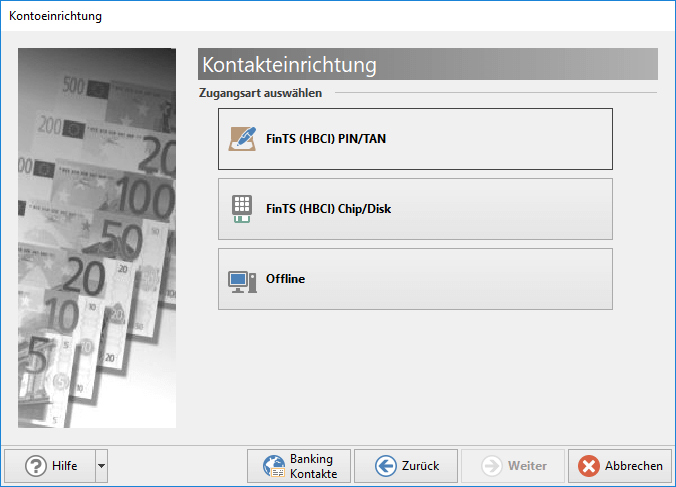

Zugangsarten

Die hier angebotene Auswahl richtet sich nach den Systemen, die Ihre Bank und die Bankingkomponente unterstützen und kann von oben gezeigter Abbildung abweichen.

Zu den gängigsten Zugangsarten zählen:

- FinTS (HBCI) PIN/TAN (einige neuere Versionen nutzen Chipkarten für TAN-Listen)

- FinTS (HBCI) Chip/Disk

- Offline

Gängige Zugangsarten sind unter anderem:

- FinTS (HBCI) PIN/TAN (die kann eine TAN-Liste oder elektronische Karte sein)

- FinTS (HBCI) Chip/Disk

- Offline

Beachten Sie: Informieren Sie sich im Vorfeld bei einem Berater Ihrer Bank über die angebotenen Zugangsarten. Viele Kreditinstitute haben zudem auf ihrer Website die unterstützten Arten aufgelistet.

Zugangsarten und ihre Besonderheiten

In diesem Artikel beschreiben wir einige der gängigsten Zugangsarten. Eine allgemeine Erfassung aller Arten ist aufgrund der Vielfalt und Besonderheiten der einzelnen Banken nicht möglich.

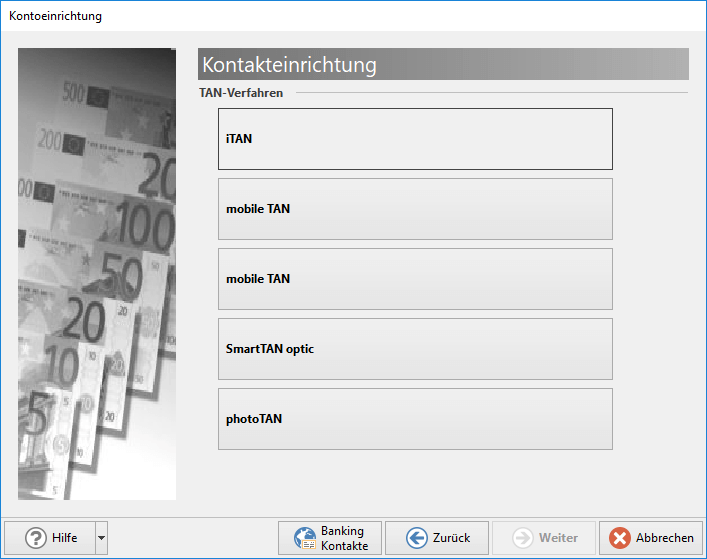

Kontakteinrichtung FinTS (HBCI) PIN/TAN mit Auswahl des TAN Verfahrens

Es gibt verschiedene Varianten des HBCI/FinTS PIN/TAN-Verfahrens. Die Ihnen angezeigte Auswahl ist abhängig von den unterstützen Verfahren der jeweiligen Bank.

Einige dieser TAN-Verfahren verwenden ein Kartenlesegerät zur Auswertung zur Auswertung der TAN.

Einige gängige Formate der TAN-Verfahren möchten wir Ihnen in diesem Abschnitt vorstellen:

iTAN

Hier ist auf der TAN-Liste jede TAN mit einer laufenden Nummer gekennzeichnet. Die Bank fordert im Online-Dialog die TAN zu einer bestimmten laufenden Nummer an. Es kann also nicht mehr eine beliebige TAN verwendet werden. Sie können auch hier die TANs jeweils einzeln eingeben oder alle TANs in einer Datei speichern.

Beachten Sie: Das iTAN-Verfahren wird von Sicherheits-Experten als unsicher eingestuft und sollte nach Möglichkeit nicht mehr verwandt werden.

mobile TAN (auch mTAN, SMS-TAN)

Hier sendet die Bank nach Erhalt Ihrer Überweisung die TAN per SMS auf Ihr Handy. Online-Banking und Übermittlung der TAN erfolgen bei dieser Methode über zwei verschiedene Geräte (Handy und PC).

chipTAN (auch SmartTAN)

Hier erhalten Sie von der Bank eine Chipkarte und einen kleinen TAN-Generator (ohne Kabelverbindung), der die Karte aufnimmt. Nachdem die Bank Ihren Auftrag erhalten hat, sendet sie eine Code-Nummer, die Sie auf der 10er-Tastatur des TAN-Generators eingeben. Der TAN-Generator zeigt dann eine TAN zur Eingabe an.

SmartTAN optic (auch SmartTAN/ chipTAN und chipTAN comfort)

Hier erhalten Sie von der Bank eine Chipkarte und einen kleinen TAN-Generator (ohne Kabelverbindung), der die Karte aufnimmt.

Einfaches SmartTAN beziehungsweise chipTAN-Verfahren

Beim einfachen SmartTAN bzw. chipTAN Verfahren sendet die Bank eine Code-Nummer die Sie auf der 10er-Tastatur des TAN-Generators eingeben. Der TAN-Generator zeigt dann eine TAN zur Eingabe an.

Beim optischen Verfahren des TAN-Generator-Verfahrens, also SmartTAN optic bzw. chipTAN comfort, hat das Gerät an der Rückseite optische Sensoren. Die Informationen von der Bank werden über ein blinkendes Feld am Bildschirm auf den davor platzierten TAN-Generator übertragen. Dieser berechnet eine TAN, die nur einmalig gültig ist und zeigt diese auf seinem Display an. Tippen Sie diese TAN in Ihren Computer ein, um die entsprechende Transaktion freizugeben.

photoTAN

Hier wird zur TAN-Generierung ein Smartphone mit photoTAN-App (oder alternativ ein spezielles Lesegerät) verwendet und ein farbiger Barcode abgescannt damit man die TAN zur Eingabe am PC erhält.

Beispiel für photoTAN mit einem farbigen Barcode:

Ein-Schritt-TAN-Verfahren (einfache TAN-Liste)

Zur Bestätigung Ihrer Überweisungen müssen Sie hier jeweils eine meist 6-stellige TAN-Nummer beliebig aus Ihrer Liste eingeben. Sie können die TANs jeweils einzeln eingeben oder in einer Datei speichern.

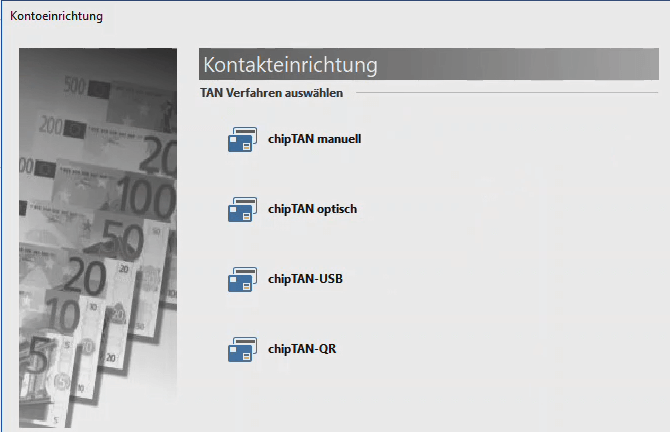

HBCI und chipTAN-Verfahren

Über das PIN/TAN Verfahren können aber auch diverse HBCI+ chipTAN Verfahren ausgewählt werden:

Welche Auswahl hier zu tätigen ist, hängt davon ab welches Verfahren von Ihrer Bank für Ihr Banking Kontakt freigeschaltet wurde.

Wir stellen Ihnen an dieser Stelle einige der gängigsten chipTAN-Verfahren vor:

chipTAN manuell

Bei diesem Verfahren müssen die Überweisungsdaten händisch sowohl in den PC als auch in den TAN-Generator eingeben. Anhand dieser Daten generiert die Bank eine auftragsbezogene TAN, welche in den PC einzugeben ist. Das manuelle Verfahren bietet weniger Komfort als vergleichbare optische oder chipbasierte TAN-Generatoren.

chipTAN optisch

Für dieses Fahren benötigen Sie einen TAN-Generator, der über optische Sensoren verfügt und einen Schlitz für Ihre EC-Karte besitzt. Über den PC wird von Ihrer Bank ein flackerndes Feld mit schwarzen und weißen Balken übertragen. Diese verschlüsselten Informationen wertet Ihr TAN-Generator aus und generiert eine TAN, die nur für diesen Auftrag gilt.

chipTAN-USB

Beim TAN Verfahren „chipTAN-USB“ handelt es sich trotz Verwendung eines Kartenlesegeräts nicht um das klassische Chipkarten Verfahren. Für die Einrichtung eines solchen HBCI+ Kontaktes ist es erforderlich das Verfahren „PIN/TAN“ bei der Einrichtung des Kontakts auszuwählen.

Hier gilt für die Einrichtung auch der Unterschied:

- Für einen HBCI Kontakt für das klassische Chipkarten Verfahren müssen die Anmeldedaten der Karte genommen werden.

- Für einen HBCI+ Kontakt müssen Name, Kennung, Alias, Kennwort, Pin etc. zu dieser KENNUNG genommen werden. In diesem Fall sind die Informationen der verwendeten Karte nicht relevant.

Beachten Sie:

- Für das chipTAN-USB-Verfahren ist keine PIN Eingabe am Kartenlesegerät möglich. Es ist aus Sicherheitsgründen gewollt, dass die PIN Eingabe nur auf dem PC-Monitor erfolgen kann.

- Da der TAN-Generator für chip-TAN (optisches TAN-Verfahren) losgelöst vom PC genutzt wird, ist es nicht erforderlich, das Gerät als Chipkartenleser in der Software einzubinden.

chipTAN-QR

Bei dieser Methode erhalten Sie mit jeder Transaktion von Ihrer Bank einen speziellen QR-Code am Computerbildschirm angezeigt. Der QR-Code besteht aus einer quadratischen Matrix aus schwarzen und weißen Quadraten.

Beispiel für einen QR-Code:

Über eine spezielle Smartphone-App Ihrer Bank können Sie den erzeugten QR-Code auslesen und die entsprechende TAN für diesen Vorgang erhalten.

Beachten Sie: Die im Auswahlfenster verfügbaren Bezeichnungen der TAN-Verfahren werden von der jeweiligen Bank geliefert.

Die weiter oben aufgeführten Bezeichnungen können von Bank zu Bank abweichend benannt sein.

Informieren Sie sich im Vorfeld bei Ihrer Bank über die angebotenen TAN-Verfahren.

Kontakteinrichtung FinTS (HBCI) Chip/Disk

Diese Zugangsart wird gewählt, wenn Sie einen Kartenleser und eine Chipkarte besitzen.

HBCI mit Chipkarte

Es muss sichergestellt sein, dass der Chipkartenleser installiert und angeschlossen ist. Darüber hinaus muss die Chipkarte zur jeweiligen Bank passen. Bei der Einrichtung werden alle Kontakte, die auf der Chipkarte gespeichert sind, ausgelesen. Ist nur ein Kontakt vorhanden, wird dieser verwendet. Bei mehreren Kontakten wird eine entsprechende Auswahl angeboten.

HBCI mit Schlüsseldatei

Für die Einrichtung wird der INI-Brief benötigt. Diese Zugangsart wird auch gewählt, wenn noch keine Schlüsseldatei vorhanden ist. In diesem Fall wird die Schlüsseldatei über den Kontoeinrichtungsassistenten angelegt. Dabei legen Sie das Format

Beispiel:

Zugangsart „HBCI über PIN/TAN“ und das Kennzeichen „Erweiterte Kontoeinrichtung“ wurde aktiviert der Schlüsseldatei und die Länge des Schlüssels fest. Für die Länge gilt: Je länger der Schlüssel, desto sicherer ist die Übertragung – allerdings verlängert sich die Rechenzeit entsprechend. Bei der Beantragung einer neuen Schlüsseldatei erhält man am Ende den Ausdruck des INI-Briefes. Dieser muss unterschrieben zur Bank geschickt werden.

HBCI über PIN/TAN

Diese Zugangsart wird gewählt, wenn Sie eine TAN-Liste von Ihrer Bank erhalten haben und über eine verschlüsselte Verbindung (HBCI) gearbeitet wird. Bei Einsatz der Zugangsart „PIN/TAN optisch“ ist ebenfalls diese Art auszuwählen. Für letzteres ist zusätzlich der Bereich „BANKING-KONTAKTE“ zu bearbeiten.

WEB PIN/TAN

Diese Zugangsart wird gewählt, wenn Sie eine TAN-Liste von Ihrer Bank erhalten haben und die Verbindung über einen WEB-Zugang hergestellt wird.

Kontakteinrichtung

Im nächsten Fenster werden in Abhängigkeit der Zugangsart die entsprechenden Zugangsdaten des Banking Kontaktes abgefragt. Beispiel: Zugangsart „HBCI über PIN/TAN“:

Hat man das Kennzeichen „Erweiterte Kontoeinrichtung“ im Assistenten gesetzt erhält man folgendes Fenster:

Abweichende Hauptbankleitzahl

Abweichende Kontonummer

Bei manchen Banken wird bei Verwendung der Zugangsart „Pin/Tan Web“ die Kontonummer nicht wie gewohnt dargestellt. Aktivieren Sie ggfs. das Kennzeichen und tragen Sie in dieses Feld die abweichende Kontonummer ein, Dadurch ist der Zugriff auf das Konto möglich.

Unterkontomerkmal

Je nach Vorgabe Ihrer Bank ist dieses Kennzeichen zu aktivieren und der von der Bank vorgegebene Text (z.B. EUR oder EUR100 etc.) muss eingetragen werden. Dadurch bleibt die Zuordnung der Konten in den Banking-Kontakten gewährleistet.

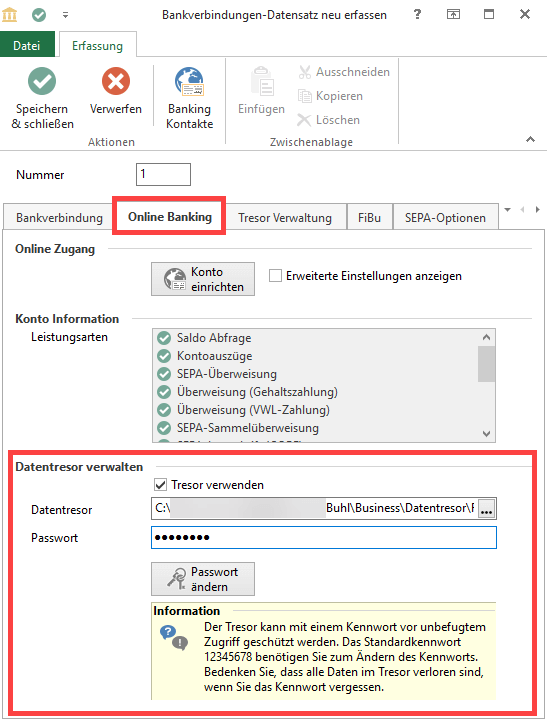

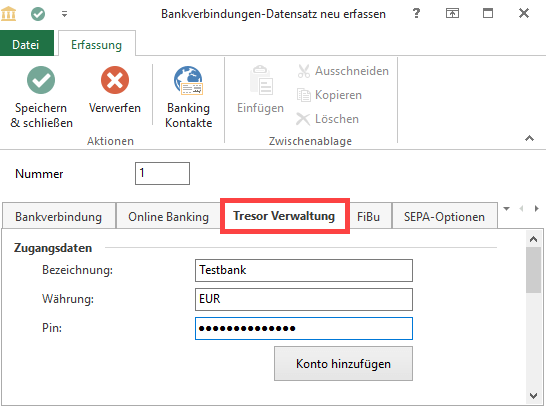

Verwaltung des Datentresors in der Bankverbindung

Die Datentresor Verwaltung erfolgt seit Umstellung auf die Bankingkomponente 5.0 in der Bankverbindung von büro+/ERP-complete:

Es werden Tresorpfad und Tresorkennwort pro Mandant-Bankverbindung im Benutzer gespeichert.

Über die Registerkarte: DATEI – INFORMATIONEN – AKTUELLE FIRMA / FILIALE / MANDANT – MEINE FIRMA/MEINEN MANDANTEN …. BEARBEITEN – Register: „Bankverbindungen“ – die Bankverbindung zum „Ändern“ aufrufe.

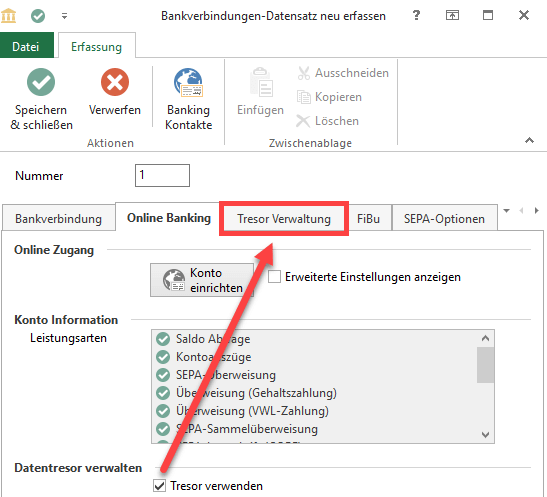

Im Register „Online Banking“ finden Sie die Gruppe „Datentresor verwalten“.

An dieser Stelle wählen Sie den Pfad und hinterlegen das Passwort.

Wenn Sie das Kennzeichen „Tresor verwenden“ aktivieren, wird das Register: „Tresor Verwaltung“ eingeblendet.

Hier besteht die Möglichkeit das Konto der Bankverbindung im Datentresor zu verwalten. Mit der Schaltfläche: „Konto hinzufügen“ hinterlegen Sie die PIN für die Bankverbindung. Ist bereits ein Konto im Datentresor enthalten, wird die Schaltfläche: „Konto entfernen“ angeboten, womit Sie die Eintragung im Datentresor löschen.

Kontenstand Online aktualisieren

Folgende Änderungen sind im Bereich der Kontoauszüge erfolgt:

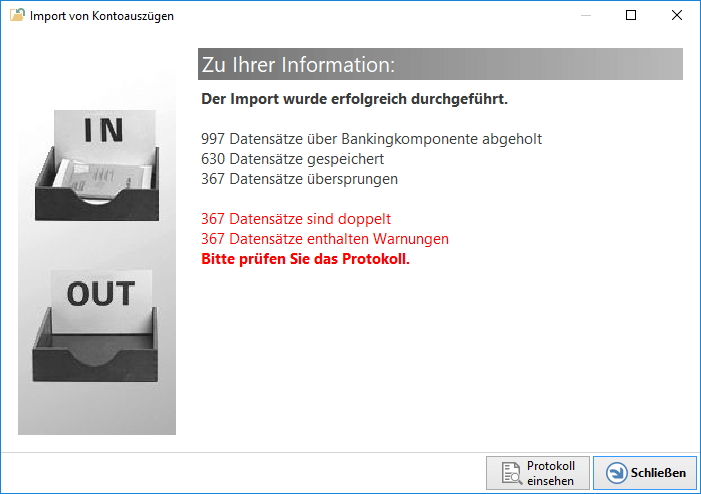

Protokoll Verweis im Importassistenten für Kontoauszüge

Bislang wurde nach Fertigstellung des Importes von Kontoauszüge („Kontenstand online aktualisieren“) bei fehlerhaften Datensätzen zwar der Hinweis „Bitte prüfen Sie das Protokoll“ aufgezeigt, jedoch musste man für dessen Aufruf in den Bereich der Protokolle wechseln, um diesen aufzurufen.

Es wurde eine Schaltfläche hinzugefügt „Protokoll einsehen“, hiermit wird das Protokoll direkt zum Einsehen geöffnet.

Beachten Sie: Es werden nur Protokoll Datensätze im Bereich der Protokolle gespeichert, die fehlerhaften Datensätze enthalten. Das Protokoll bei erfolgreichem Import wird nicht gespeichert.

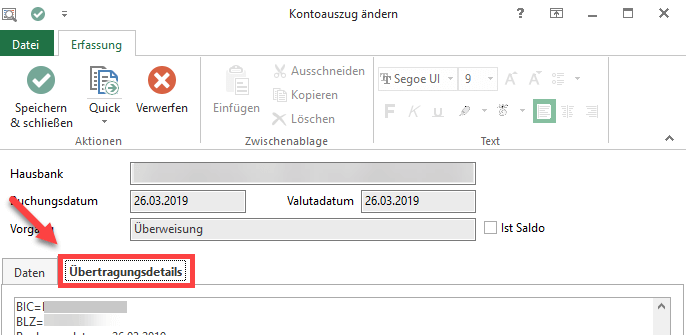

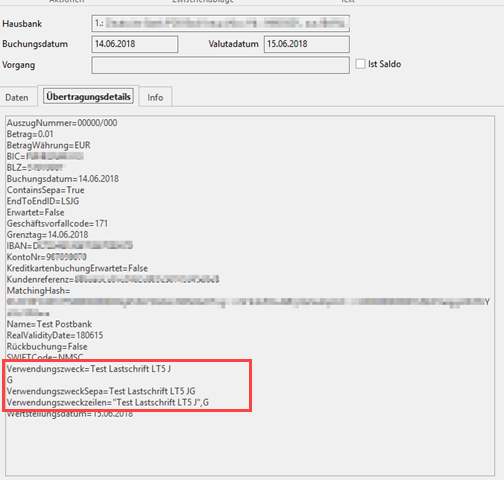

Register: „Übertragungsdetails“

Umbenennung von „XML Data“ zu „Übertragungsdetails“

Im Bereich ZAHLUNGSVERKEHR – KONTOAUSZÜGE – KONTOASUZÜGE werden die Informationen der übertragenen Datensätze im neu benannten Register „Übertragungsdetails“ ausgewiesen.

Die Umbenennung ist auf Grund der technischen Umstellung erfolgt. Mit der Bankingkomponente 2.0 wurde bei der Übertragung der Datensätze eine XML-Datei an die Schnittstelle übertragen. Dies entfällt mit Bankingkomponente 5.0, es erfolgt ein direkter Datenaustausch.

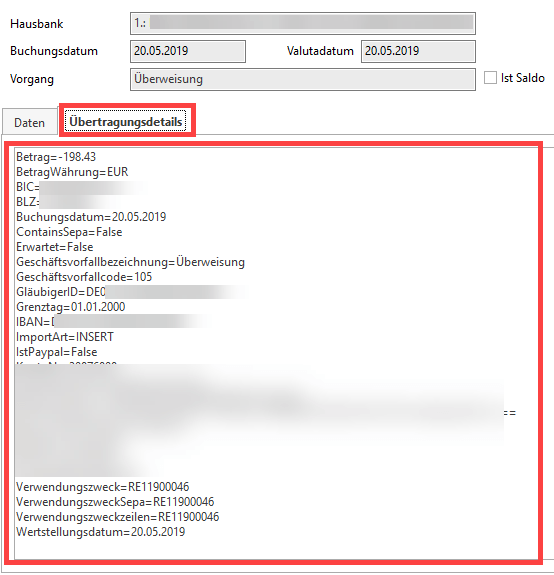

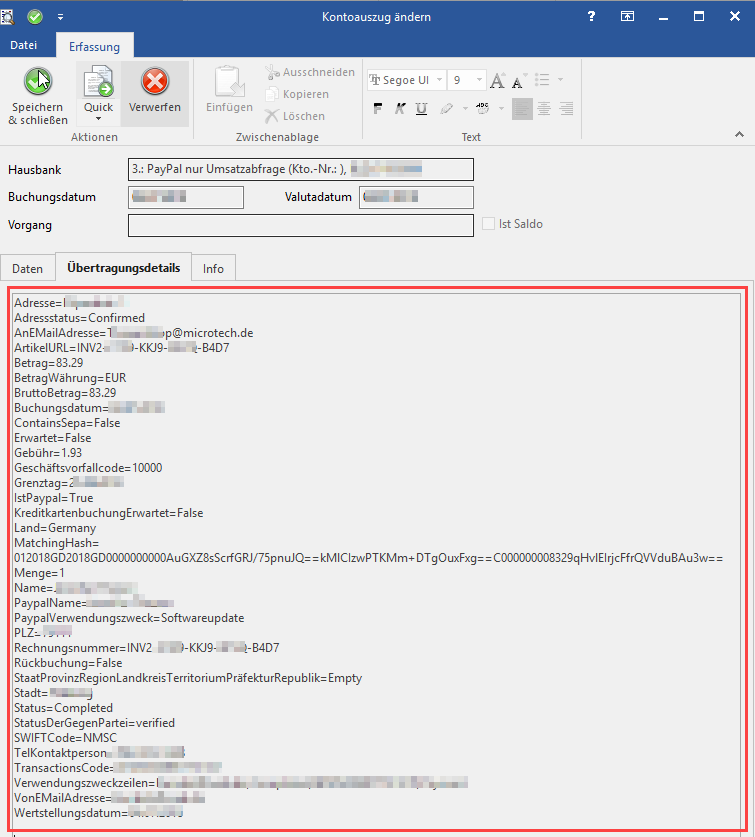

Informationen zum Register „Übertragungsdetails“

Da für die Übergabe der Daten mit der neuen Bankingkomponente keine XML-Datei mehr übertragen wird, werden die Informationen nicht mehr mit XML-Struktur gespeichert, sondern als Liste aufgeführt:

Im Register: „Übertragungsdetails“ sind alle Einträge zu sehen, die bei Übertragung gefüllt wurden, leere Einträge werden nicht ausgewiesen. Deshalb kann es hier bezüglich der Angaben beim Vergleich von Datensätzen zu Abweichungen kommen.

Konvertierung der alten XML-Data Einträge

Bei der Konvertierung auf die neue Version der Bankingkomponente wird der Inhalt der zuvor mit der alten Version erstellten Kontoauszugs-Datensätze in das neue Register: „Übertragungsdetails“ übernommen.

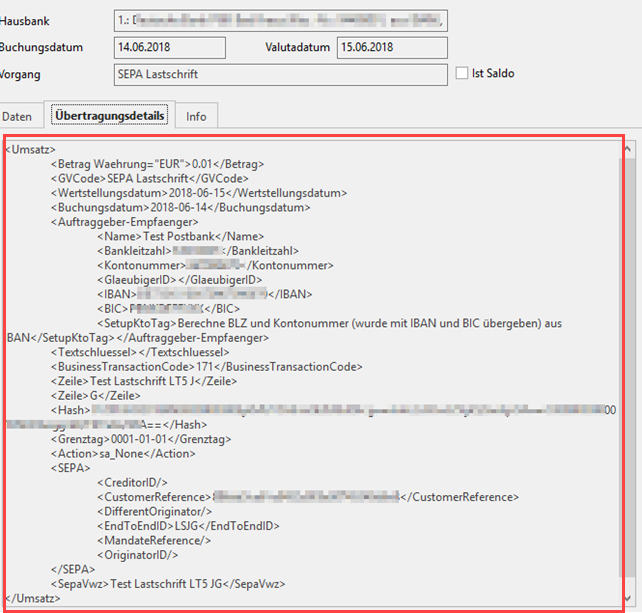

Eine Formatierung findet hierbei nicht statt. Der alte XML-Aufbau bleibt für diese Datensätze erhalten:

Reguläre Ausdrücke

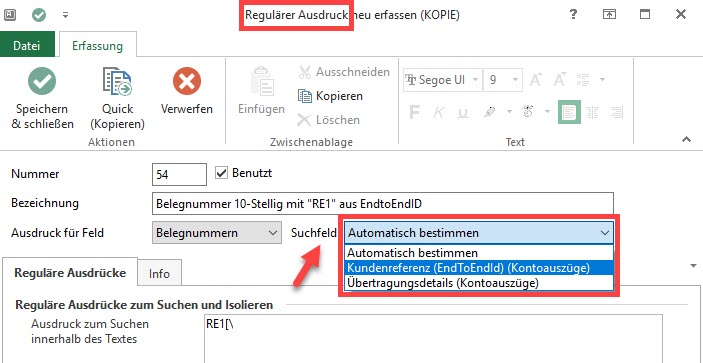

Die Funktion der Regulären Ausdrücke wurde angepasst, sodass auch der Inhalt des Registers „Übertragungsdetails“ entsprechend geprüft werden kann.

Für die Auswahl des Suchfeldes im Regulären Ausdruck gilt:

Automatisch bestimmen:

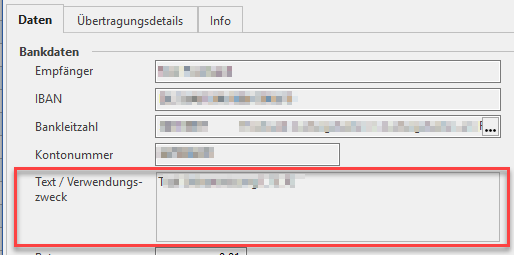

prüft den Inhalt von „Text Verwendungszweck“ im Kontoauszug Datensatz im Register „Daten“:

Übertragungsdetails (Kontoauszüge):

Prüft den gesamten Inhalt des Registers „Übertragungsdetails“ im Kontoauszugs-Datensatz:

Kundenreferenz (EndToEndId) (Kontoauszüge):

Prüft das Feld „Kundenrefernz (EndToEndId) = [EtEID] im Kontoauszug Datensatz

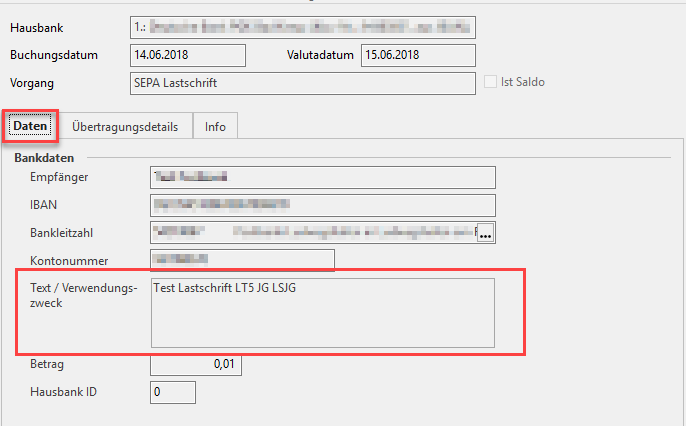

Verwendungszweck im Kontoauszug Register „Daten“

Im Register: „Übertragungsdetails“ wird nicht wie zuvor im Register der „XML Data“ nur ein Verwendungszweck übertragen, sondern es können verschiedene Verwendungszweck Angaben übertragen werden.

Es wird aber nur eines der möglichen Angaben als „Text / Verwendungszweck“ im Register: „Daten“ des Kontoauszugs übertragen.

Es wird absteigend in dieser Reihenfolge geprüft:

- VerwendungszweckSepa

- Verwendungszweck

- Verwendungszweckzeile