Inhalt

- Änderungen im Rahmen des Übergangsbereichs

- Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung vom 28.06.2022

- Bestandsschutzregeln für Mitarbeiter im Übergangsbereich

- Auswahlfeld: „Bestandsschutz“ in Software bei PSG 109 mit Beschäftigungsaufnahme vor dem 01.10.2022

- Beispiele für die Auswirkungen über das Auswahlfeld „Bestandsschutz 2022 / 23“ auf die Beitragsgruppenschlüssel

- Rentenversicherung und Pflegeversicherung (in Bezug auf Anhebung der Geringfügigkeitsgrenze)

- Übergangsregelung und Abführung von Beiträgen in der geringfügig entlohnten Beschäftigung an die Minijob-Zentrale

- FAQ: Bestandsschutz ist unter bestimmten Gegebenheiten aufzuheben

Unsere Empfehlung zur Installation des Updates:

- Wenn Sie bereits die Abrechnungen durchgeführt haben und die Auszahlung der Löhne/Gehälter an die Mitarbeiter bereits erfolgt ist, dann führen Sie erst den Monatsabschluss Oktober aus und installieren Sie im Anschluss dieses Update

- Haben Sie die Auszahlung der Löhne/Gehälter noch nicht ausgeführt, dann können Sie das Update installieren

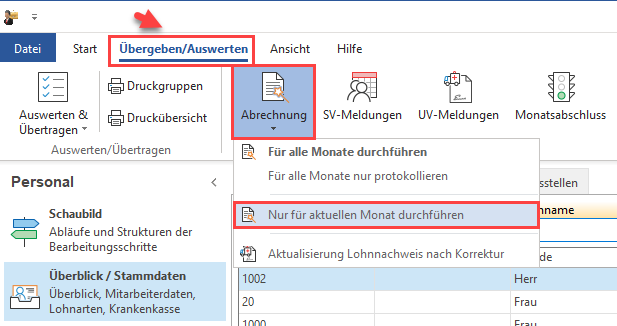

- Führen Sie nach der Installation eine Nettolohnberechnung wie folgt aus: Bereich: PERSONAL – Registerkarte: ÜBERGEBEN/AUSWERTEN – Schaltfläche: ABRECHNUNG – NUR FÜR AKTUELLEN MONAT DURCHFÜHREN

Das Update wird mit Version 6715 und höheren Versionen ausgeliefert. Die entsprechende Datei finden Sie im Download-Center des Service-Portals.

Änderungen im Rahmen des Übergangsbereichs

Zum 01.10.2022 sind größere Änderungen im Bereich des Übergangsbereichs zu beachten.

Gesetz zur Erhöhung des Schutzes durch den gesetzlichen Mindestlohn und zu Änderungen im Bereich der geringfügigen Beschäftigung vom 28.06.2022

| Externer Link: – BGBl. I S. 969 |

- Zum 01.10.2022 erfolgt die Erhöhung der Arbeitsentgeltgrenze für geringfügig entlohnte Beschäftigungen von monatlich 450,00 Euro auf 520,00 Euro

Auch die obere Entgeltgrenze für eine mehr als geringfügige Beschäftigung im Übergangsbereich wird von monatlich 1.300,00 Euro auf 1.600,00 Euro angehoben - Vom 01.10.2022 an liegt ein Beschäftigungsverhältnis im Übergangsbereich vor, wenn das daraus erzielte Arbeitsentgelt regelmäßig 520,01 Euro bis 1.600,00 Euro im Monat beträgt und regelmäßig 1.600,00 Euro im Monat nicht übersteigt

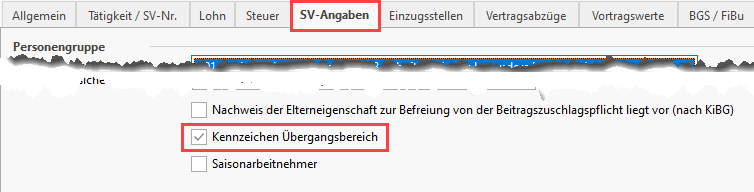

- Entsprechend ist auf dem Register: SV-Angaben für die jeweiligen betroffenen AN das „Kennzeichen Übergangsbereich“ zu aktivieren

- Für Beschäftigte mit einem regelmäßigen Arbeitsentgelt innerhalb des Übergangsbereichs gelten besondere Regelungen für die Ermittlung der Beitragsbemessungsgrundlage

- Die Beschäftigten zahlen im Übergangsbereich einen ermäßigten Beitragsanteil am Gesamtsozialversicherungsbeitrag

- Es erfolgt eine stärkere beitragsrechtlichen Entlastung für die Beschäftigten mit einem Arbeitsentgelt im unteren Übergangsbereich

- Zudem wurden für Beschäftigte mit einem regelmäßigen monatlichen Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro, die am 30.09.2022 versicherungspflichtig sind, befristete Bestandsschutzregelungen geschaffen

| Weitere Infos (Externer Link): – Rentenversicherung zu Beschäftigten im Übergangsbereich (PDF) |

Bestandsschutzregeln für Mitarbeiter im Übergangsbereich

Bei der Anhebung der unteren monatlichen Entgeltgrenzen des Übergangsbereichs von monatlich 450,01 Euro auf 520,01 Euro gelten Bestandsschutzregelungen, welche grundsätzlich die weitere Anwendung des bis zum 30.09.2022 geltenden Rechts sicherstellen.

Aufgrund dieser Bestandsschutzregelungen bleibt die Versicherungspflicht für mehr als geringfügig Beschäftigte in der Kranken-, Pflege- und Arbeitslosenversicherung über den 30.09.2022 hinaus – längstens bis zum 31.12.2023 – erhalten.

| Weitere Infos (Externe Links): – § 7 Absatz 2 SGB V – § 20 Absatz 1 Satz 1 SGB XI – § 454 Absatz 2 SGB III |

Dies betrifft folgende Arbeitnehmerinnen und Arbeitnehmer:

- Versicherungspflichtige Arbeitnehmer mit einem regelmäßigen Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro im Monat …

- … deren Beschäftigungen vor dem 01.10.2022 (Inkrafttreten der Neuregelung) begonnen haben sowie

- … die vom 01.10.2022 an die (neuen) Voraussetzungen für eine geringfügig entlohnte Beschäftigung erfüllen

Auswahlfeld: „Bestandsschutz“ in Software bei PSG 109 mit Beschäftigungsaufnahme vor dem 01.10.2022

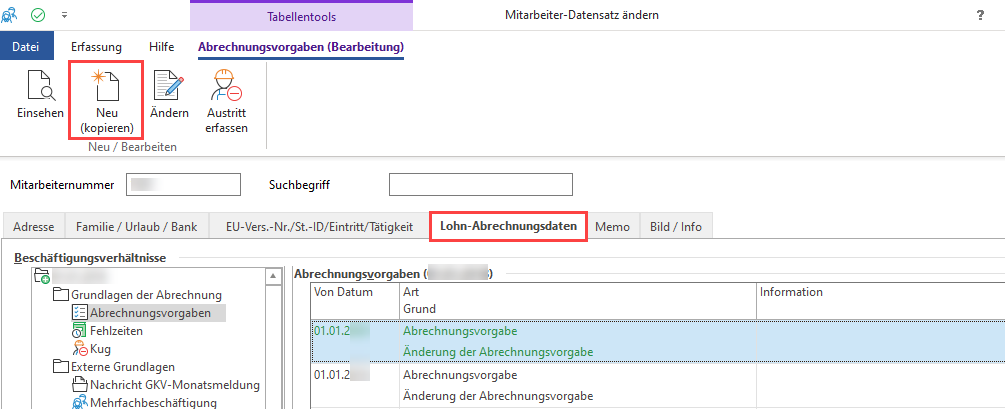

Legen Sie eine neue Abrechnungsvorgabe durch Kopieren an

Wechseln Sie hierzu unter PERSONAL – STAMMDATEN – Register: MITARBEITER auf den entsprechenden Datensatz – Register: LOHN-ABRECHNUNGSDATEN – linke Navigation: ABRECHNUNGSVORGABEN und wählen die Schaltfläche: NEU (KOPIEREN).

Konfigurieren Sie nun das Register: SV-ANGABEN des Mitarbeiters

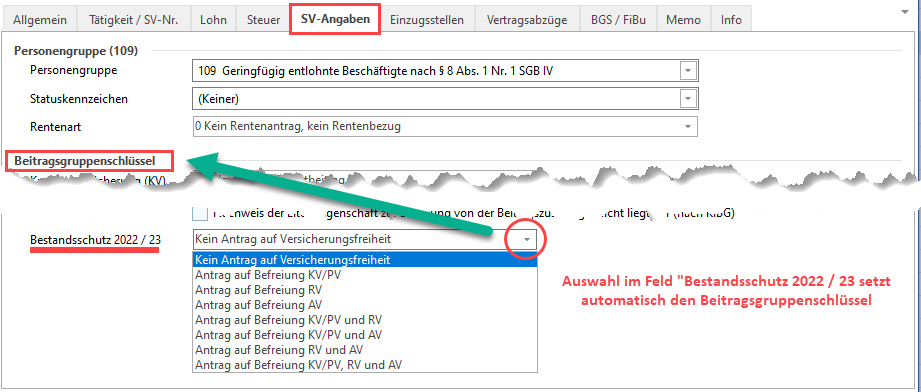

Auf dem Register: SV-VORGABEN müssen von der Regelung betroffene Mitarbeiter mit Personengruppenschlüssel 109 angemeldet werden:

- 109 Geringfügig entlohnte Beschäftigte nach $ 8 Abs. 1 Nr. 1 SGB IV

Um Sie bei der Eingabe zu unterstützen, wird über das Auswahlfeld: „Bestandsschutz 2022 / 23“ in der Software automatisch der Beitragsgruppenschlüssel bei Personengruppe 109 gesetzt.

Beachten Sie:

- Die neuen Felder für den Bestandsschutz erscheinen nur bei Auswahl der Personengruppe: 109

- Bei der Mitarbeiter-Neuanlage, die zeitlich nicht unter den Bestandsschutz fallen, werden bei Auswahl der Personengruppe: 109 keine Bestandsschutz-Felder angezeigt

- Im Sonderfall eines Systemwechsels wird nur für Mitarbeiter, die unter den Bestandsschutz fallen, die Bestandsschutz-Auswahl bei Personengruppe: 109 angezeigt

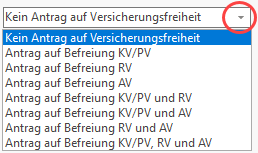

Überprüfen Sie ob Befreiungen für Mitarbeiter vorliegen

Prüfen Sie für Ihre Mitarbeiter, die in den Bestandsschutz 2022/23 fallen, ob von diesen Anträge auf Befreiung von KV, PV, RV, AV, etc. vorliegen. Liegt eine entsprechende Befreiung vor, setzten Sie über das Auswahlfeld den passenden Wert, die Software passt dann den Beitragsgruppenschlüssel an.

Beachten Sie:

Umgekehrt bewirkt die Änderung eines Beitragsgruppenschlüssels jedoch KEINE Änderung im Auswahlfeld: „Bestandsschutz 2022 / 23„. Hintergrund ist die Vielfalt an Auswahlmöglichkeiten, die sich ggf. nicht im Bestandsschutz ausdrücken lassen.

Beispiele für die Auswirkungen über das Auswahlfeld „Bestandsschutz 2022 / 23“ auf die Beitragsgruppenschlüssel

Das Setzen der Beitragsgruppenschlüssel erfolgt bei Änderungen in der Auswahlliste Bestandsschutz.

Die Änderungsauswahl im Bestandsschutz-Feld hat folgende Auswirkungen auf den Beitragsgruppenschlüssel:

Weitere Informationen zur Schlüsselung von KV und RV erhalten Sie im Kapitel: SV-Angaben.

Befreiungen des Mitarbeiters beachten

Je nachdem, ob Befreiungen für den entsprechenden Mitarbeiter vorliegen, sind weitere Einstellungen zu treffen.

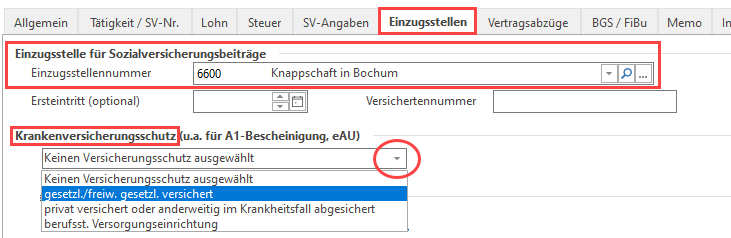

Auf dem Register: EINZUGSSTELLEN wird die gesetzliche Krankenkasse ausgewählt

Gehen Sie vor, wie in der Hilfe im Kapitel: Einzugsstellen beschrieben und erfassen Sie auf dem Register: EINZUGSSTELLEN der Abrechnungsvorgabe je nach vorliegendem Fall:

- Die Einzugsstelle für Sozialversicherungsbeiträge

- Die Einzugsstellennummer der Krankenkasse bei Auswahl: „gesetzl./freiw. gesetzl. versichert„

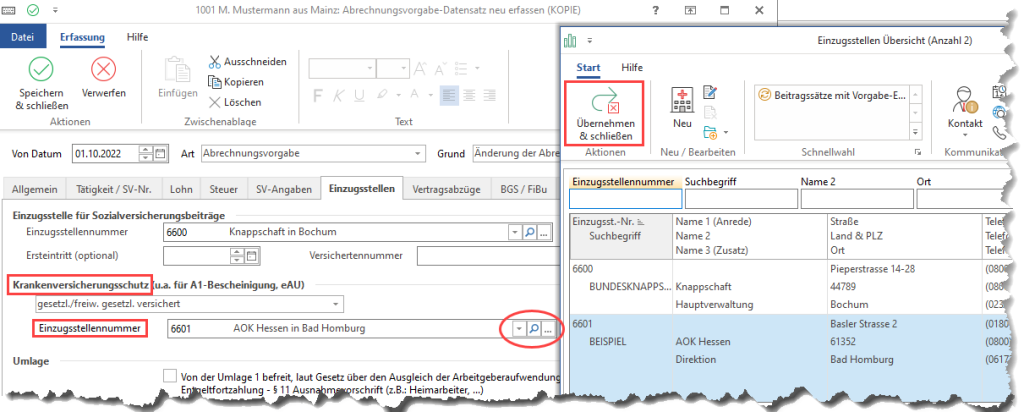

Wählen Sie die korrekte Einzugsstellennummer für den Krankenversicherungsschutz. Über das Multifunktions-Tool lässt sich z. B. über die Schaltfläche mit den drei Punkten „…“ eine Übersicht der Einzugsstellen einblenden. Wählen Sie an dieser Stelle die für den Mitarbeiter zuständige Einzugsstelle.

Erzeugung SV-Meldung bei Sonderfällen

Die Software erkennt über die vorliegende Auswahl, wie geschlüsselt werden muss

- Beitragsnachweise werden entsprechend aufgeteilt und zwei SV-Meldungen erstellt

- Beim Ändern einer Krankenkasse in der Zeit des Bestandsschutzes oder bei Insolvenz der Krankenkasse, bleibt der Bestandsschutz für den Mitarbeiter bestehen

Der Beitragsnachweis wird in bestimmten Fällen von der Software getrennt, sodass die pauschale Steuer an die Knappschaft, der andere Teil an die gesetzliche Krankenkasse abgeführt werden kann, je nachdem welche Schlüsselung gewählt wurde, werden dann die Zahlungen entsprechend getrennt abgeführt.

Beachten Sie:

Sonderfälle und Überschreitensrecht

Bei Unklarheiten und Rückfragen konsultieren Sie bitte bei Ihren Steuerberater bzw. auch die zuständige Krankenkasse!

Weitere Auswirkungen der Anhebung der Geringfügigkeitsgrenze

Rentenversicherung (in Bezug auf Anhebung der Geringfügigkeitsgrenze)

- Die Anhebung der Geringfügigkeitsgrenze hat keine Auswirkung auf die Rentenversicherungspflicht – diese bleibt weiterhin bestehen

- Minijobber zahlen weiterhin zusätzlich zum pauschalen Rentenversicherungsbeitrag des Arbeitgebers, der 15 Prozent beträgt, einen Eigenbeitrag in Höhe von 3,6 Prozent

- Es besteht aber nach wie vor die Möglichkeit, sich auf Antrag von der Rentenversicherungspflicht befreien zu lassen

- Hat sich ein AN bereits von der Rentenversicherungspflicht befreien lassen, bleibt die Befreiung auch bei einer Erhöhung Ihres Verdienstes bis zur neuen Geringfügigkeitsgrenze von 520,00 Euro bestehen, d. h. es muss kein neues Schreiben aufgesetzt werden

- Externer Link: Weitere Infos in den FAQs der Deutschen Rentenversicherung zum Thema: Entgeltgrenze für Minijobs steigt auf 520 Euro monatlich

- Hat sich ein AN bereits von der Rentenversicherungspflicht befreien lassen, bleibt die Befreiung auch bei einer Erhöhung Ihres Verdienstes bis zur neuen Geringfügigkeitsgrenze von 520,00 Euro bestehen, d. h. es muss kein neues Schreiben aufgesetzt werden

- Es besteht aber nach wie vor die Möglichkeit, sich auf Antrag von der Rentenversicherungspflicht befreien zu lassen

Pflegeversicherung (in Bezug auf Anhebung der Geringfügigkeitsgrenze)

- Aufgrund der Anhebung der Entgeltgrenze für geringfügig entlohnte Beschäftigungen von 450,00 Euro auf 520,00 Euro besteht für Arbeitnehmer mit einem regelmäßigen Arbeitsentgelt in Höhe von 450,01 Euro bis 520,00 Euro im Monat vom 01.10.2022 an dem Grunde nach in der Kranken- und Arbeitslosenversicherung Versicherungsfreiheit sowie keine Versicherungspflicht in der Pflegeversicherung im Rahmen einer geringfügig entlohnten Beschäftigung

- Externe Links:

- § 8 Absatz 1 Nummer 1

- in Verbindung mit Absatz 1a SGB IV

- Externe Links:

Übergangsregelung und Abführung von Beiträgen in der geringfügig entlohnten Beschäftigung an die Minijob-Zentrale

Die Software beachtet dabei folgende Besonderheiten:

- Soweit im Rahmen der Übergangsregelung für ein und dieselbe Beschäftigung in einem Versicherungszweig eine geringfügig entlohnte Beschäftigung vorliegt und die darauf entfallenden Pauschalbeiträge (oder auch Pflichtbeiträge zur Rentenversicherung) zu zahlen sind, während in (einem) anderen Versicherungszweig(en) eine mehr als geringfügig entlohnte Beschäftigung besteht und individuelle Beiträge (nach den allgemeinen, für nicht geringfügige versicherungspflichtige Arbeitnehmer geltenden, beitragsrechtlichen Regelungen) anfallen, sind die aufgrund der geringfügig entlohnten Beschäftigung anfallenden Beiträge an die Minijob-Zentrale abzuführen

- Die individuellen Beiträge erhält die zuständige Krankenkasse

- In diesen Fällen sind die Arbeitgeber verpflichtet, für dieselbe Beschäftigung sowohl eine Meldung zur Krankenkasse (Personengruppe 109 und Beitragsgruppe 1011, 1001 oder 0010) als auch zur Minijob-Zentrale (Personengruppe 109 und Beitragsgruppe 6500, 0500, 6100 oder 0100) zu erstatten

- Diese Meldungen sind ohne die gesonderte Kennzeichnung nach § 5 Absatz 10 DEÜV und ohne die zusätzliche Angabe des tatsächlichen Arbeitsentgelts zu erfassen

Weitere zu beachtende Besonderheiten

- Den aufgrund der Bestandsschutzregelungen über den 30.09.2022 hinaus versicherungspflichtig Beschäftigten wird ein Optionsrecht auf Befreiung von der Versicherungspflicht eingeräumt

- Sofern sich das regelmäßige Arbeitsentgelt im Laufe derselben Beschäftigung ändert und dadurch nicht mehr weiterhin regelmäßig 450,01 Euro bis 520,00 Euro beträgt, endet die Bestandsschutzregelung dauerhaft bereits vor dem 31.12.2023

- Anschließend sind die versicherungs- und beitragsrechtlichen Regelungen anzuwenden, die für nach dem 30.09.2022 aufgenommene Beschäftigungen gelten

- Eine Befreiung von der Versicherungspflicht bewirkt, dass in dem betreffenden Versicherungszweig die versicherungs-, beitrags- und melderechtlichen Regelungen für geringfügig entlohnte Beschäftigungen anzuwenden sind

Beachten Sie:

Der Bestandsschutz ist unter bestimmten Gegebenheiten aufzuheben

- So darf laut Gesetzgeber ein Arbeitnehmer 2 x in der Zeit des Bestandsschutzes bis maximal 1040 Euro im Monat verdienen – OHNE dass dies Konsequenzen für den Bestandsschutz hat

- Dabei gilt, dass diese Grenze nur zweimal von einem Mitarbeiter überschritten werden darf, unerheblich ob dieser Mitarbeiter nur wenige Euro über diese Grenze kommt, es gilt maximal zweimaliges Überschreiten der Grenze

- In solchen Fällen der Überschreitung ist deshalb genau darauf zu achten, ab wann ein MA mit dieser Überschreitung aus dem Bestandsschutz herausfällt

- Bitte beachten Sie die Vorgaben des Gesetzgebers – sofern die Grenze überschritten wird, müssen Sie eine neue Abrechnungsvorgabe erstellen

FAQ

| Frage | Antwort |

|---|---|

| Wie oft darf ein Mitarbeiter bis zu 1.040 Euro im Monat verdienen? | Maximal 2 Mal im Zeitjahr |

| Das maximal zweimalige Überschreiten – für welchen Zeitraum gilt dies? | Die Vorgabe des Gesetzgebers gilt nicht pro Kalenderjahr, sondern für den Gesamtzeitraum des Bestandschutzes |

| Gilt, wenn der Mitarbeiter 3-4 Mal nur wenige Euro über die Grenze kommt, dann weiterhin der Bestandsschutz? | NEIN, der Mitarbeiter darf maximal 2 Mal an die Grenze kommen. Es gilt nicht das Kalenderjahr, sondern das Zeitjahr |

| Was muss passieren, wenn der Bestandsschutz entfällt? | Wenn mehr abgerechnet wird, müssen Sie eine neue Abrechnungsvorlage anlegen |