In Ausbaustufen Professional und Mittelstand

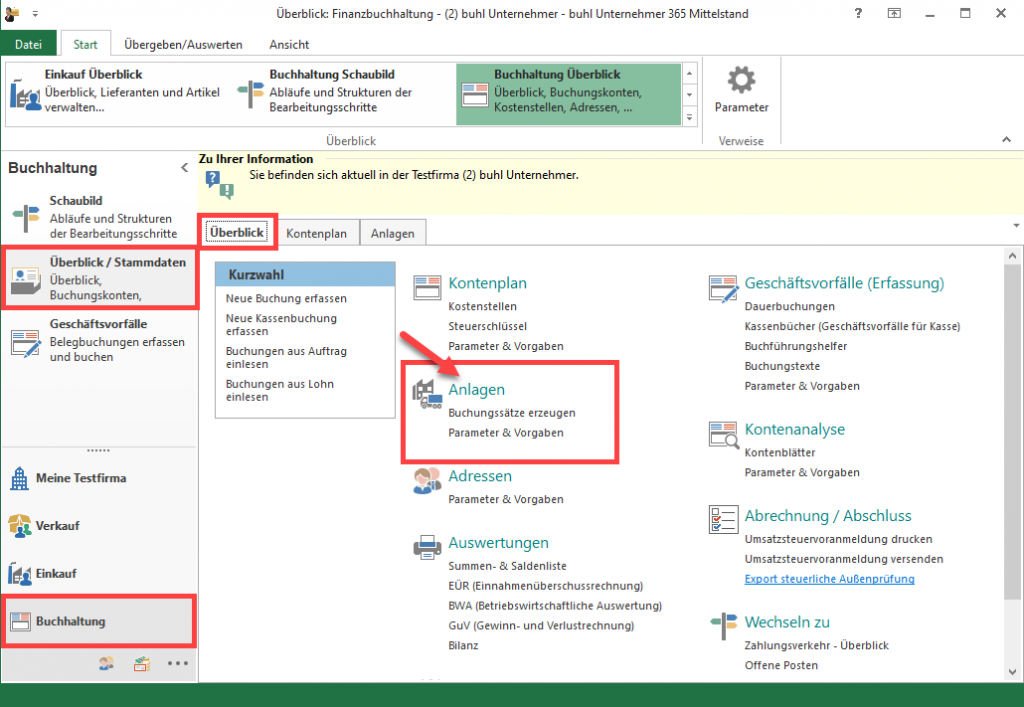

Im Rahmen des Konjunktursteuergesetzes ist es zu Änderungen bei der Abschreibung gekommen. Diese Änderungen ermöglichen, mit dem 01. Juli 2020, als Alternative zur linearen Abschreibung die degressive Abschreibung für bewegliche Anlagen oder Herstellungsgüter zu wählen. Die Einstellungen finden Sie in der Software unter BUCHHALTUNG – STAMMDATEN – Register: ANLAGEN – Schaltfläche: NEU / ÄNDERN / EINSEHEN. Vgl. hierzu auch: Erfassung von Anlagegütern.

Tipp:

Sollte das Register: ANLAGEN noch nicht eingeblendet sein, können Sie dies z. B. über BUCHHALTUNG – STAMMDATEN – ÜBERBLICK in dem Schaubild auswählen und somit einblenden.

Wir haben die wichtigsten Punkte hierzu in diesem Artikel für Sie zusammengefasst und zeigen Ihnen anhand der Einstellungen in der Software, wie Sie diese Abschreibungsart nutzen:

- Im Rahmen der geometrisch-degressiven Abschreibung ist eine degressive Abschreibung in Höhe des 2,5-fachen der linearen Abschreibung für bewegliche Wirtschaftsgüter möglich

- Jedoch ist dies auf höchstens 25% (= Obergrenze) der Anschaffungs- oder Herstellungskosten im Erstjahr bzw. des Restbuchwerts in den Folgejahren begrenzt

- Dieser ermittelte Prozentsatz ist unveränderlich über die gesamte Dauer der Abschreibung

- Voraussetzung hierfür ist, dass die Wirtschaftsgüter im Anlagevermögen erst in den Jahren 2020 und 2021 angeschafft oder hergestellt wurden / werden

- Ebenso ist es möglich, Sonderabschreibungen zu erfassen

- Im Jahr der Anschaffung oder Herstellung des Wirtschaftsguts vermindert sich für das Anschaffungsjahr, der Absetzungsbetrag um jeweils ein Zwölftel für jeden vollen Monat, der dem Monat der Anschaffung oder Herstellung vorangeht

- Ein Übergang von linearer zu degressiver AfA ist möglich: die AfA bemisst sich dann vom Zeitpunkt des Übergangs an nach dem noch vorhandenen Restwert und der Restnutzungsdauer des einzelnen Wirtschaftsguts – wir haben für Sie die notwendigen Kennzeichen am Ende des Artikels mit genauen Hinweisen, wie diese zu bedienen sind, beschrieben

Vornehmen der Einstellungen

Soll eine geometrisch-degressive Abschreibung über die Nutzungsdauer erfolgen, sind folgende Einstellungen notwendig:

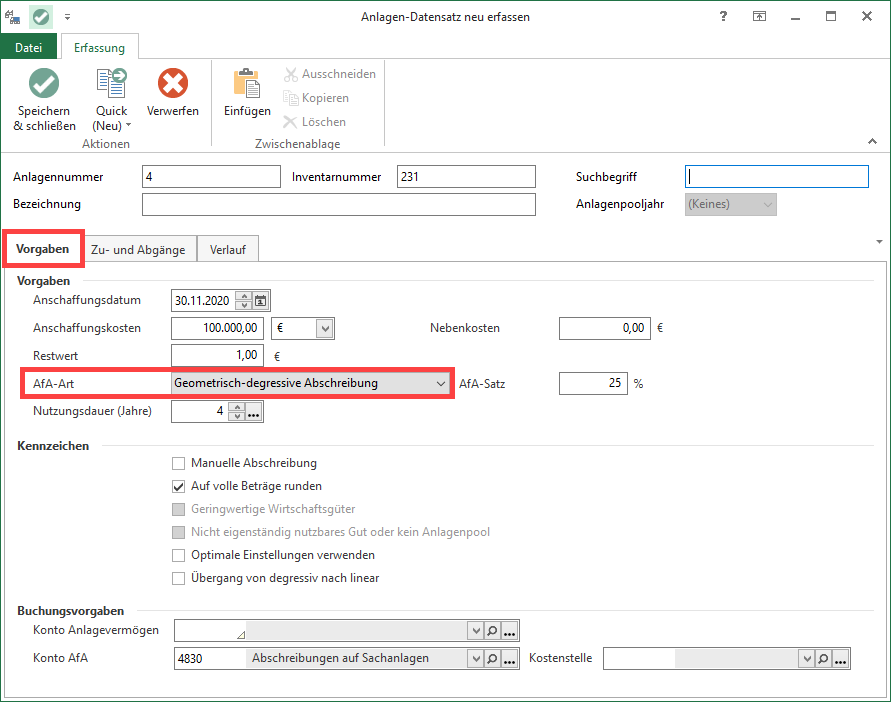

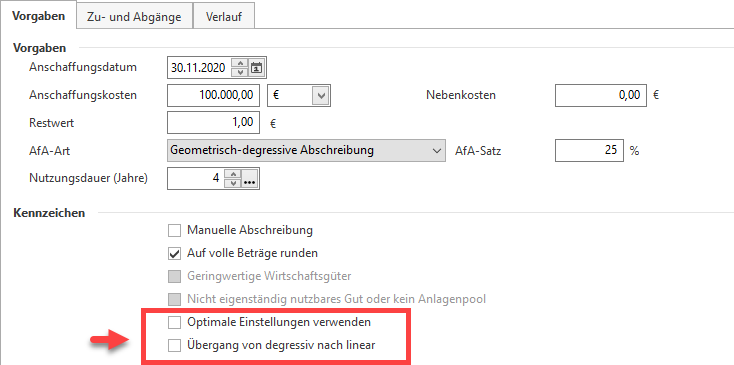

Vorgaben

Nehmen Sie die Eintragungen in den Feldern Anschaffungsdatum, Anschaffungskosten, Nebenkosten, Restwert und Nutzungsdauer vor.

Buchungsvorgaben

Tragen Sie hier die entsprechenden Konten ein.

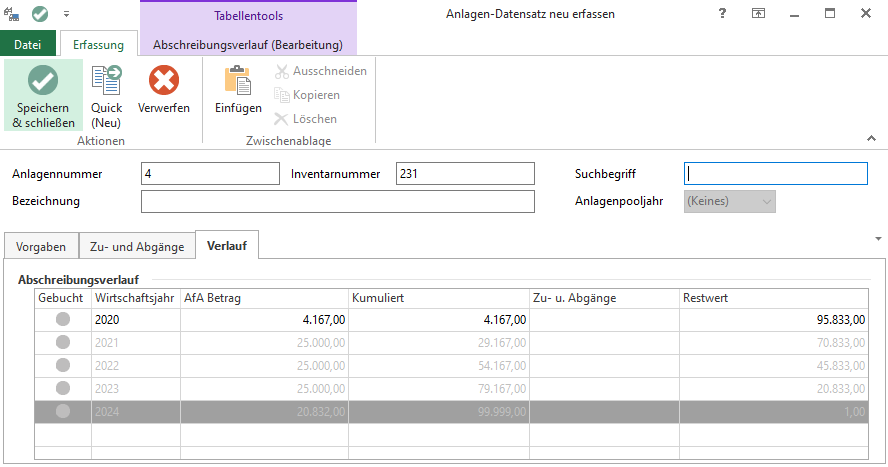

Im Register: „Verlauf“ können Sie die korrekte Ermittlung der Abschreibung prüfen.

Sie finden die Einstellungen im Anlagen-Datensatz auf dem Register: VORGABEN. Im Auswahlfeld für AfA-Art können Sie die „Geometrisch-degressive Abschreibung“ wählen. Der AfA-Satz wird automatisch durch die Software berechnet.

Beachten Sie:

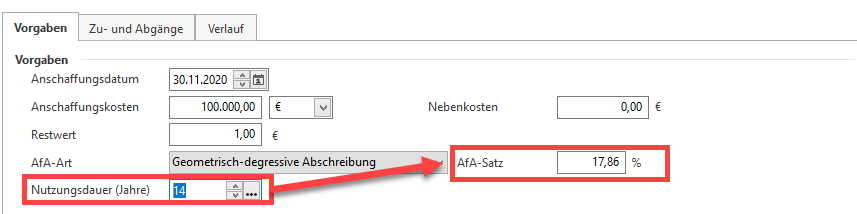

Mit längerer Nutzungsdauer, sinkt der AfA-Satz in Prozent. Die Software berechnet den entsprechenden AfA-Satz anhand der Eingaben.

Auf dem Register: VERLAUF wird der gesamte Abschreibungsverlauf – nach den getroffenen Einstellungen – aufgeführt.

Kennzeichen: Übergang von degressiv nach linear / Optimale Einstellungen verwenden

Im Bereich Kennzeichen können Sie zusätzlich für die geometrisch-degressive Abschreibung folgende Einstellungen wählen:

Übergang von degressiv nach linear

Die Option: „Übergang von degressiv nach linear“ steht nur bei der Auswahl der AfA-Art: „geometrisch-degressive Abschreibung“ zur Verfügung.

Optimale Einstellungen verwenden

Ist neben dem Kennzeichen: „Übergang von degressiv nach linear“ zusätzlich die Option: „Optimale Einstellungen verwenden“ aktiviert, wird automatisch der ideale Zeitpunkt für den Wechsel von degressiver zur linearer Abschreibung im Abschreibungsverlauf hinterlegt. Eine entsprechende Berechnung der jährlichen Abschreibung erfolgt automatisch und kann im Register: „Verlauf“ geprüft werden.

Beachten Sie:

Sofern das Kennzeichen: „Optimale Einstellungen verwenden“ aktiviert ist, ist automatisch auch das Kennzeichen: „Übergang von degressiv nach linear“ gesetzt. Soll letzteres Kennzeichen deaktiviert werden, muss zuvor auch das Kennzeichen: „Optimale Einstellungen verwenden“ deaktiviert werden.

Zur Veranschaulichung haben wir für Sie noch zwei Beispiele für Sie bereitgestellt:

| Beispiel 1 | |

| Anschaffungskosten einer Maschine | 100.000 EUR |

| Betriebsgewöhnliche Nutzungsdauer | 8 Jahre |

| Lineare AfA: 12,5 % von 100.000 EUR | 12.500 EUR |

| Linearer AfA-Satz | 12,5 % |

| Degressiver AfA-Satz: 2,5-Fache von 12,5 % | 31,25 % |

| Höchstmöglicher AfA-Satz (Obergrenze) | 25 % |

| Beispiel 2 |

| Eine Maschine, deren betriebsgewöhnliche Nutzungsdauer 10 Jahre beträgt (linearer AfA-Satz = 10%), wird Anfang 2020 für 100.000 EUR angeschafft. Die Maschine wird degressiv abgeschrieben. Die AfA beträgt im Erstjahr 2020 das 2,5-Fache der linearen AfA, also 25% der Anschaffungskosten von 100.000 EUR = 25.000 EUR, sodass der Restbuchwert der Maschine zum 31.12.2020 75.000 EUR ausmacht. Im Zweitjahr 2021 beträgt die degressive AfA dann nur noch 25% des Restbuchwerts von 75.000 EUR = 18.750 EUR.In den Folgejahren wird immer vom jeweiligen Restbuchwert des Vorjahrs ausgegangen. |

Beachten Sie:

Die oben stehenden Angaben beziehen sich auf die gesetzlichen Vorgaben in den Kalenderjahren 2007, 2009, 2010, sowie 2020 und 2021. Für Anschaffungen außerhalb der genannten Zeiträume steht Ihnen die AfA-Art: „geometrisch-degressive Abschreibung“ nicht zur Verfügung.