In Ausbaustufen Professional und Mittelstand

Über STAMMDATEN – ANLAGEN – AUSGABE stehen folgende Auswertungen/Listen zur Verfügung:

- Liste

- Karteikarte

- Karteiliste

- Anlagenspiegel

- Anlagenpool

- Entwicklung des Anlagevermögens nach HGB

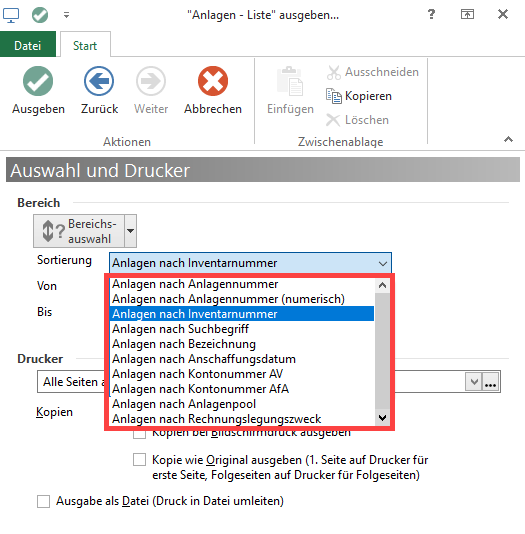

Ausgabe: Sortierungen / Eingrenzungen

Für die Auswertungen im Bereich Liste, Karteikarte und Karteiliste stehen folgende Sortierungen / Eingrenzungen zur Verfügung:

- Anlagen nach Anlagennummer

- Anlagen nach Anlagennummer (numerisch)

- Anlagen nach Inventarnummer

- Anlagen nach Suchbegriff

- Anlagen nach Bezeichnung

- Anlagen nach Anschaffungsdatum

- Anlagen nach Kontonummer Anlagevermögen (AV)

- Anlagen nach Kontonummer AfA

- Anlagen nach Anlagenpool

- Anlagen nach Rechnungsbelegungszweck

Der Anlagenspiegel kann nach Bezeichnung, Anschaffungsdatum, Kontonummer AfA und Kontonummer Anlagevermögen sortiert werden. Zusätzlich erfolgt hier die Angabe des Auswertungsjahres.

Liste

Die Anlagenliste enthält Informationen zu Anlagennummer, Bezeichnung, Inventarnummer, Anschaffungsdatum, Anschaffungskosten, Restwert, Abschreibungsart und Nutzungsdauer.

Karteikarte / Anlagenkartei

Die Anlagenkartei enthält Informationen zu Anlagennummer, Bezeichnung, Inventarnummer, Anschaffungsdatum, Anschaffungskosten, Restwert, Abschreibungsart und Nutzungsdauer. Zusätzlich werden die Abschreibungen aus dem Register Verlauf mit folgenden Informationen aufgelistet: Jahr der Abschreibung, Buchwert zum 01.01. des jeweiligen Jahres, AfA-Betrag, AfA-Summe (kumuliert), Buchungsdatum, Buchwert zum 31.12. des jeweiligen Jahres. Nach jedem Anlagegut erfolgt ein Seitenumbruch.

Karteiliste

Die Karteiliste enthält die gleichen Informationen wie die Karteikarte. Es erfolgt allerdings kein Seitenumbruch nach dem Anlagegut. Anlagenspiegel

Der Anlagenspiegel enthält Informationen zu Kontonummer AfA und AV, Anlagennummer, Bezeichnung, Nutzungsdauer, Abschreibungsart, Anschaffungsdatum und -kosten, Summe zu-/Abgänge Vorjahre, Buchwert zum 01.01. des jeweiligen Jahres, Zugang in Euro, Abgang, Afa-Betrag lfd. Jahr, kumulierte Afa und Abgang, Buchwert zum 31.12. des jeweiligen Jahres.

Für Geringwertige Wirtschaftsgüter steht ein zusätzliches Layout zur Verfügung.

Anlagenpool

Zusätzlich zu den o.a. Sortiermöglichkeiten wählen Sie für den Druck das Auswertungsjahr aus. Sie erhalten eine Auflistung aller Anlagegüter, welche im Anlagenpool gesammelt wurden, mit:

- Anlagennummer

- Bezeichnung

- Anschaffungsdatum und

- Anschaffungskosten

Entwicklung des Anlagenvermögens nach HGB

Das Anlagevermögen gliedert sich nach § 266 HGB in drei Hauptgruppen:

- Immaterielle Vermögensgegenstände wie z.B. Konzessionen, Lizenzen sowie der Geschäfts- oder Firmenwert

- Sachanlagen z.B. Immobilien technische und andere Anlagen

- Finanzanlagen wie z. B. Beteiligungen, Wertpapiere