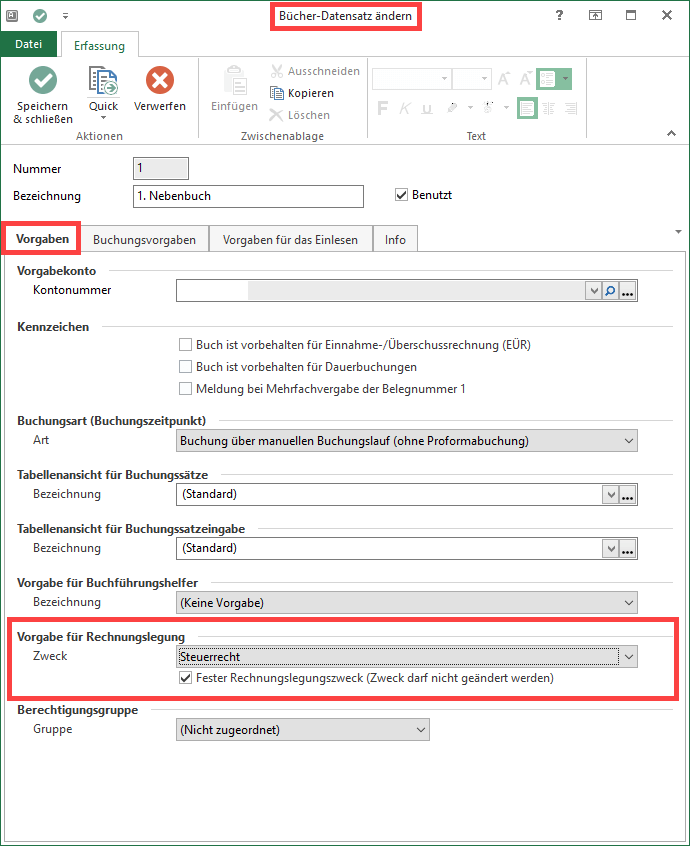

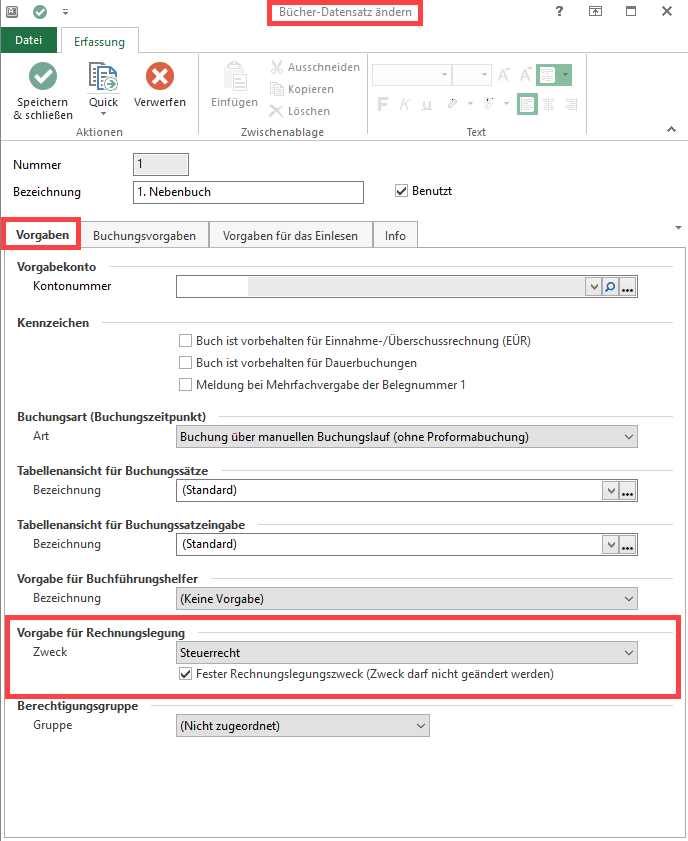

Durch eine Integration zur Verwaltung mehrerer Rechnungslegungszwecke (z. B.: Handelsrecht oder Steuerrecht) ist es nun möglich innerhalb der Buchhaltung mit verschiedenen Buchungskreisen zu arbeiten und die entsprechenden Auswertungen zu erstellen. Unter PARAMETER – GESCHÄFTSVORFÄLLE – BÜCHER – Register: „Vorgaben“ – im Bereich: „Vorgabe für Rechnungslegung“ – im Feld: „Zweck“ kann ein bevorzugter Rechnungslegungszweck hinterlegt werden. Über das darunterliegende Kennzeichen: „Fester Rechnungslegungszweck (Zweck darf nicht geändert werden)“ festgesetzt werden. Dadurch ist eine manuelle Anpassung der Buchungen in der Erfassungsmaske nicht mehr möglich. Die erfassten Buchungen werden dann automatisch dem parametrisierten Rechnungslegungszweck aus dem jeweiligen Buch zugeordnet.

Anlagevermögen

Im Bereich des Anlagevermögens können diese Rechnungslegungszwecke berücksichtigt werden. Ein Wirtschaftsgut kann dann für jeden Rechnungslegungszweck gesondert vorhanden sein. Hierdurch können abweichende Bewertungen, z. B. beim Investitionsabzugsbetrag, bei der Sonderabschreibung oder in der Laufzeit berücksichtigt werden. Im Bereich der Buchungssatzerstellung werden dann für die einzelnen Rechnungslegungszwecke lediglich Differenzbuchungen übergeben. Lediglich für den Rechnungslegungszweck „Alle Rechnungslegungszwecke“ wird ein Buchungssatz über den kompletten Abschreibungsbetrag erstellt.

Eröffnungsbilanzwerte

Die Eröffnungsbilanzwerte müssen ebenfalls für jeden Rechnungslegungszweck gesondert ermittelt und beim Jahreswechsel in das Folgejahr übergeben werden.

Auswertungen und Gliederungen

Die Auswertungen können für jeden Rechnungslegungszweck gesondert erstellt werden. Grundlage für die Beträge sind immer die Buchungen für die Handelsbilanz, dazu kommen dann die Beträge aus den Differenzbuchungen für den jeweiligen Rechnungslegungszweck. Für jeden Rechnungslegungszweck kann es abweichende Kontengliederungen geben, sofern die gesetzlichen Vorgaben abweichend voneinander sind.

Festlegung der Rechnungslegungszwecke

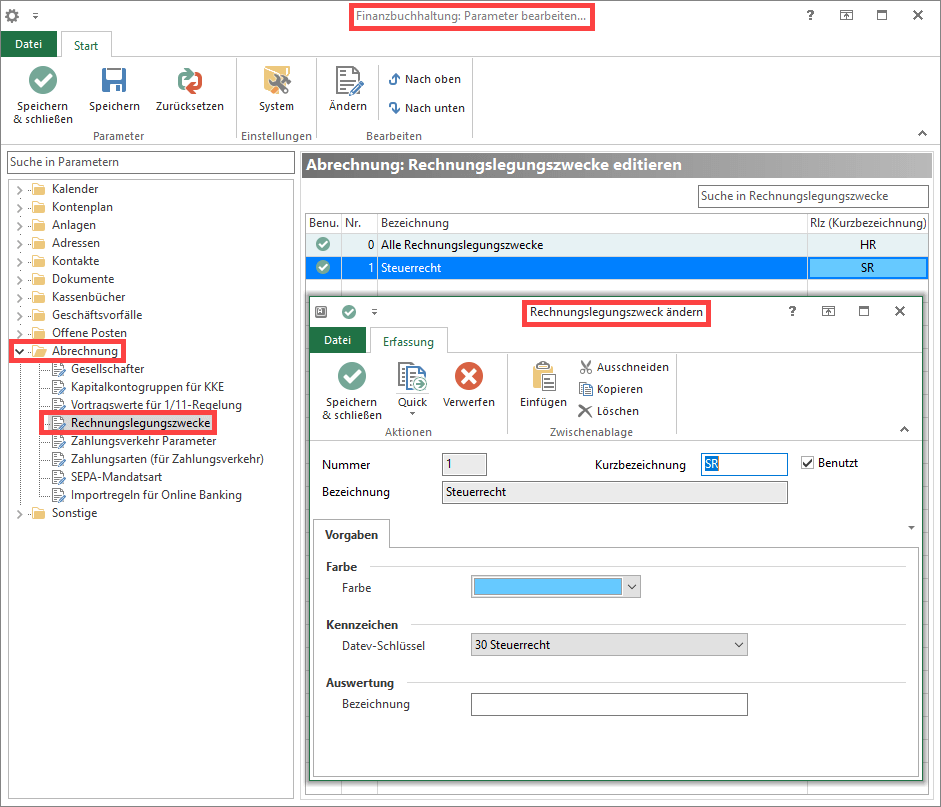

Unter PARAMETER – ABRECHNUNG – RECHNUNGSLEGUNGSZWECKE können die einzelnen Rechnungslegungszwecke definiert und aktiviert werden.

Zusätzlich können folgende Einstellungen festgelegt werden:

- Farbe: Zur besseren optischen Unterscheidung der Buchungen festlegen.

- DATEV-Schlüssel: Für den DATEV-Export den DATEV-Schlüssel angeben.

- Auswertung: Eine Bezeichnung für die Ausdrucke der Auswertungen hinterlegen.

Im Auslieferungszustand ist standardmäßig der Rechnungslegungszweck: „Alle Rechnungslegungszwecke“ aktiviert. Dieser kann nicht deaktiviert werden. Über diesen Rechnungslegungszweck werden alle Handelsbilanzbuchungen erfasst. Diese bilden die Basis für alle weiteren Rechnungslegungszwecke, bei denen lediglich Differenzen (sog. Differenzbuchungen) gebucht werden. Durch das Aktivieren des Kennzeichens: „Benutzt“ werden die weiteren Rechnungslegungszwecke aktiviert.

Für die Nutzung der DATEV-Schnittstelle muss zusätzlich der jeweilige DATEV-Schlüssel hinterlegt werden. Hierbei ist zu beachten, dass DATEV einen allgemeingültigen Bereich anbietet und einen spezifischen Bereich für die Handelsbilanz.

- 30 – Steuerrecht

- 50 – Handelsrecht

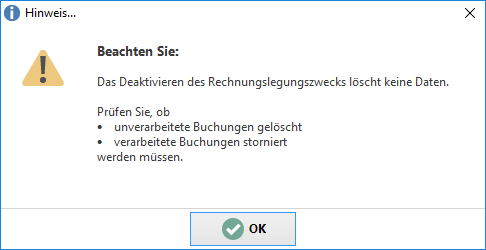

Nachträgliches Deaktivieren eines Rechnungslegungszwecks

Das Deaktivieren des Rechnungslegungszwecks löscht keine Daten. Daher müssen Sie Prüfen, ob unverarbeitete Buchungen gelöscht und verarbeitete Buchungen storniert werden müssen.

Bücher

Unter dem Bereich: BUCHHALTUNG – PARAMETER – GESCHÄFTSVORFÄLLE – BÜCHER – Register: „Vorgaben“ – im Bereich: „Vorgabe für Rechnungslegung“ – im Feld: „Zweck“ kann ein Rechnungslegungszweck für die Bücher festgelegt werden. Bei der Neuanlage der Bücher wird automatisch der Wert: „Alle Rechnungslegungszwecke“ gesetzt. Ein Ändern des Eintrags ist nur möglich, wenn in dem Buch keine Buchungen vorhanden sind. Der eingestellte Wert gilt als Vorschlagswert für die Erfassung der Buchungssätze in diesem Buch. Der Vorschlagswert kann abgeändert werden. Ist das Kennzeichen: „Fester Rechnungslegungszweck (Zweck darf nicht geändert werden)“ hingegen aktiviert, können in diesem Buch nur Geschäftsvorfälle mit diesem definierten Rechnungslegungszweck gebucht werden. Für das Hauptbuch kann der Rechnungslegungszweck nicht geändert werden, da hier z.B. systemseitig die Stornobuchungen erzeugt werden.

Buchungen

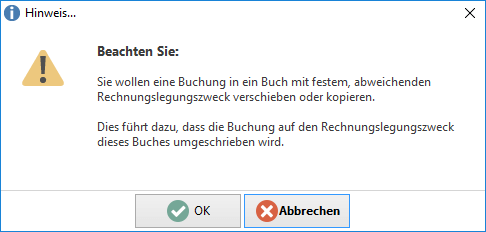

Beim Erfassen einer Buchung wird zunächst der Vorschlagswert aus den Vorgaben für dieses Buch übernommen. Über das Feld: „Rechnungslegung“ kann die Zuordnung geändert werden. Beim Verschieben oder Kopieren in ein Buch mit veränderbarem Rechnungslegungszweck, behält der Buchungssatz den Rechnungslegungszweck. Wird die Buchung in ein Buch mit festem Rechnungslegungszweck kopiert oder verschoben, wird die Buchung auf den Rechnungslegungszweck dieses Buchs umgeschrieben. Dabei wird ein entsprechender Hinweis angezeigt:

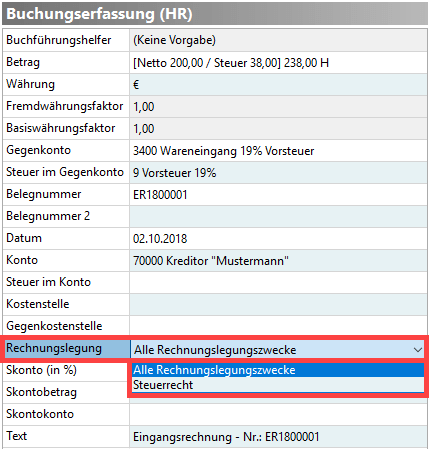

Buchungserfassung

Über das Feld: „Rechnungslegung“ kann der Buchungssatz einem bestimmten Rechnungslegungszweck zugewiesen werden, sofern die Vorgaben für dieses Buch dies zulassen.

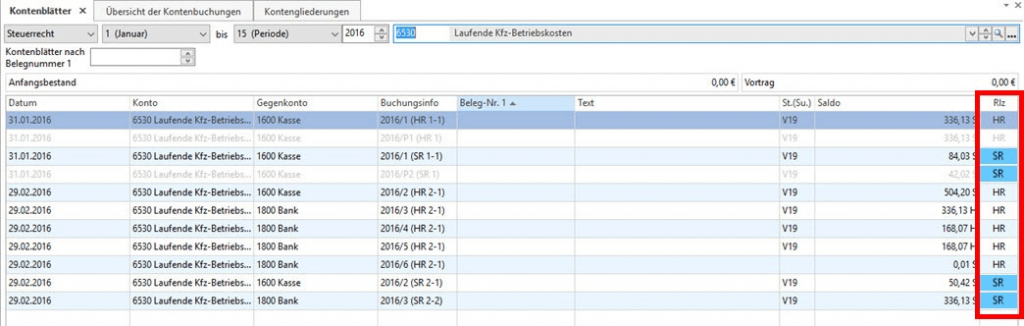

Farbliche Kennzeichnung der Buchungen

In der Tabellenansicht der Buchungssätze oder z.B. im Bereich der Kontenblätter wird in dem Feld: „Rlz“ (Tabellenfeldname: „Rechnungslegungszweck [ReLegZweck]“) neben dem Kürzel für den Rechnungslegungszweck auch die in den Parametern für Rechnungslegungszwecke hinterlegte Farbe dargestellt.

Nummerierung von Buchungen beim Festschreiben

Die Nummerierung der festgeschriebenen Buchungssätze erfolgt für jeden Rechnungslegungszweck getrennt und enthält das Kürzel des Rechnungslegungszwecks.

Z. B. die Buchungssatznummer: „2016/100 (HR 6-1)“ setzt sich wie folgt zusammen:

- 2016: Wirtschaftsjahr

- 100: Laufende Buchungsnummer des Wirtschaftsjahres und Rechnungslegungszwecks

- HR: Rechnungslegungszweck

- 6: Buchungsperiode

- 1: Buchungsprotokollnummer der Periode 6

Einlesen von Buchungen

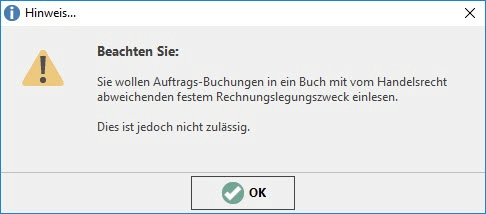

Beim Einlesen von Buchungen in ein Buch mit festem Rechnungslegungszweck, werden die Buchungen auf den Rechnungslegungszweck dieses Buchs umgeschrieben. Das Einlesen aus der AUFTRAG BUCHUNGSLISTE oder der LOHN BUCHUNGSLISTE muss in ein Buch ohne festen Rechnungslegungszweck oder mit festem Rechnungslegungszweck: „Alle Rechnungslegungszwecke“ erfolgen und werden somit als Buchungen für das Handelsrecht deklariert. Nicht spezifizierte Buchungen werden dem Rechnungslegungszweck: „Alle Rechnungslegungszwecke“ zugeordnet, wenn diese in ein Buch ohne festem Rechnungslegungszweck eingelesen werden.

Buchungssatzübernahme aus der Anlagenbuchhaltung

Für jeden Rechnungslegungszweck können die Buchungen, bzw. die Differenzbuchungen aus der Anlagenbuchhaltung in ein Buch des entsprechenden Rechnungslegungszwecks oder ein Buch ohne festen Rechnungslegungszweck erfolgen.

Erstellung von Inventaren in der Anlagenbuchhaltung über die Buchungserfassung

Die Anlagen von Inventaren erfolgt grundsätzlich als Inventar mit dem Rechnungslegungszweck: „Alle Rechnungslegungszwecke„. Soll das Anlagegut auch für weitere Rechnungslegungszwecke verwendet werden, müssen diese entsprechend ausgewählt werden.

Buchungssatzübernahme über Importschnittstellen

Beim Import von Buchungen muss ein enthaltener Rechnungslegungszweck mit den Vorgaben des Buchs abgeglichen werden. Ein Importdatensatz behält grundsätzlich die Zuordnung zu einem Rechnungslegungszweck. Ein Import eines Datensatzes in ein Buch mit abweichendem, festem Rechnungslegungszweck ist nicht möglich.

Export steuerliche Außenprüfung

Beim Export steuerliche Außenprüfung werden die Buchungen aus den Rechnungslegungszwecken: „Handelsrecht“ und „Steuerrecht“ übergeben.

Anlagenbuchhaltung

Erstellung von Inventaren

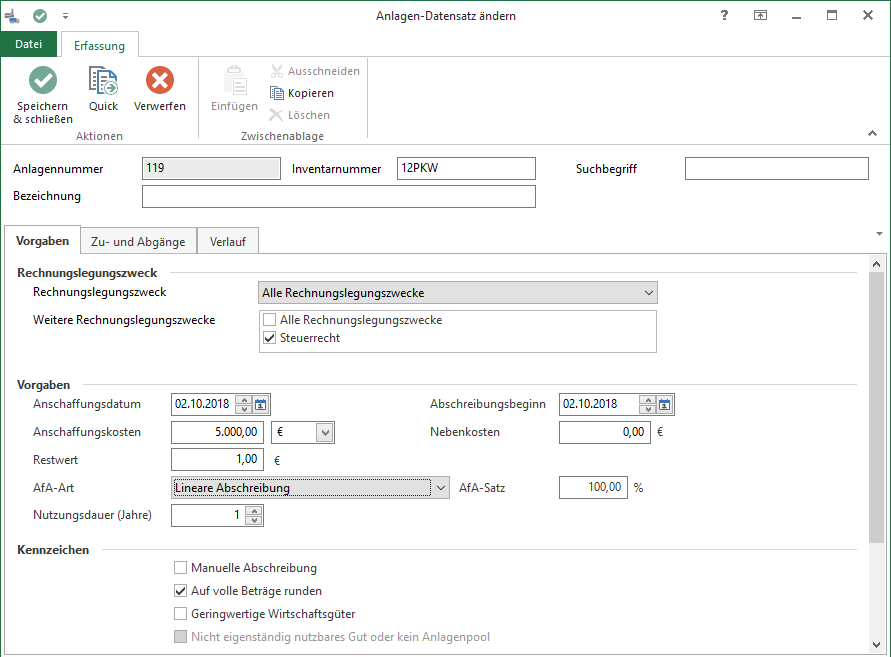

Die Neuanlage eines Wirtschaftsguts erfolgt grundsätzlich für den Rechnungslegungszweck: „Alle Rechnungslegungszwecke„. Gleichzeitig kann festgelegt werden, für welchen weiteren Rechnungslegungszweck eine „Kopie“ des Anlagegutes erstellt werden soll. In den Vorgaben können dann die Stammdaten des Anlagegutes angepasst werden.

Nachträgliches Hinzufügen von Rechnungslegungszwecken

Wird nachträglich ein Rechnungslegungszweck hinzugefügt, wird bei vorhandenen Inventaren auf Grundlage des Handelsbilanz-Inventars intern eine zusätzliche Kopie angelegt. Sind beim erstmaligen Hinzufügen eines Rechnungslegungszwecks bereits Inventare vorhanden, muss eine Meldung erscheinen, dass die Inventare überprüft werden müssen, ob die Angaben für die Handelsbilanz noch gültig sind. Die vorhandenen Inventare können Angaben enthalten, die für die Handelsbilanz nicht zulässig sind (z. B. Sonderabschreibungen, Investitionsabzugsbetrag). Bereits erfasste Buchungen müssen ebenfalls überprüft werden.

Nachträgliches Deaktivieren eines Rechnungslegungszwecks

Das Deaktivieren des Rechnungslegungszwecks löscht keine Daten. Daher müssen Sie Prüfen, ob unverarbeitete Buchungen gelöscht und verarbeitete Buchungen storniert werden müssen.

Erstellung von Buchungssätzen

- Für jeden Rechnungslegungszweck wird der Verlauf komplett erstellt. Die Buchungen für die (Handelsbilanz-)Inventare werden wie bisher erstellt. Die Buchungen zu den Abschreibungen werden in kompletter Höhe erstellt.

- Für die Buchungen der anderen Rechnungslegungszwecke wird zunächst der komplette Abschreibungsbetrag für den entsprechenden Zeitraum ermittelt. Anschließend müssen die Abschreibungsbeträge für die (Handelsbilanz-) Inventare abgezogen werden. Die so ermittelten Beträge werden in das gewählte (bzw. parametrisierte) Buch übergeben.

Der Buchungssatz für die weiteren Rechnungslegungszwecke verhält sich wie ein regulärer Buchungssatz. Lediglich die Betragsermittlung weicht, durch das Ermitteln der Differenzen, von den Handelsbilanzbuchungen ab. Die einzelnen Buchungssätze für ein Inventar haben keine weitere Verbindung. Die Buchungen können separat voneinander storniert, gelöscht und verwaltet werden. Auch der Zeitpunkt der Buchungen der Abschreibungsbeträge kann voneinander abweichen.

Beim Übergeben der Buchungssätze ist eine Prüfung durchzuführen, ob für das Buch der entsprechende Rechnungslegungszweck gesetzt ist. Zur besseren Übersicht kann das Layout für den Buchungstext um die Angabe: „Kurzbezeichnung des Rechnungslegungszwecks [ReLegZweckKuBez]“ erweitert werden. In den einzelnen Anlagegütern wird neben dem errechneten Abschreibungsbetrag der gebuchte Abschreibungsbetrag angezeigt. Dadurch lässt sich der Bezug zu dem Buchungsbetrag in der Buchhaltung herstellen.

In dem unteren Beispiel müssen 2 Abschreibungsbuchungen erzeugt werden:

- „Abschreibung an Anlagekonto“ mit 900,-€ (Handelsbilanz)

- „Abschreibung an Anlagekonto“ mit 100,-€ (Steuerbilanz)

| Inventar 1 | |||

| Handelsbilanz | Steuerbilanz | Differenz | |

| Stand 01.01. | 9.000 | 8.000 | -1.000 |

| AfA lfd. Jahr | 900 | 1.000 | 100 |

| Stand 31.12. | 8.100 | 7.000 | -900 |

| … | … | … | … |

Einlesen der Buchungen in die Buchhaltung

Beim Einlesen der Buchungen in die Buchhaltung wird zunächst abgefragt, für welchen Rechnungslegungszweck die Buchungssätze eingelesen werden sollen. Anschließend wird geprüft, ob die Vorgaben des Buches ein Einlesen der gewählten Buchungen zulässt.

Eröffnungsbilanzwerte

Die Eröffnungsbilanzbuchungen, die über die Assistenten erzeugt werden, müssen für jeden Rechnungslegungszweck separat ermittelt und erstellt werden. Die Beträge für die Eröffnungsbilanzbuchungen in Abhängigkeit der Vorgaben des Buchs zum Rechnungslegungszweck ermittelt. Ist in einem Buch z.B. der Rechnungslegungszweck: „Steuerrecht“ aktiviert, ermittelt das Programm die Eröffnungsbilanzwerte für die Steuerbilanz und generiert die Differenzbuchungen.

Ermittlung der Eröffnungsbilanzwerte

Die Eröffnungsbilanzwerte für die Rechnungslegungszwecke müssen aus den Handelsbilanzwerten und den jeweiligen Differenzbuchungen ermittelt werden.

In dem unteren Beispiel müssen folgende Buchungen erzeugt werden:

Am 01.01. lfd. Jahr:

1. Buchung: „Konto 1 an Saldovortrag“ mit 9.000,-€ (Handelsbilanz)

2. Buchung: „Saldovortrag an Konto 1“ mit 1.000,-€ (Steuerbilanz)

Am 01.01.Folgejahr:

1. Buchung: „Konto 1 an Saldovortrag“ mit 8.100,-€ (Handelsbilanz)

2. Buchung: „Saldovortrag an Konto 1“ mit 1.000,-€ (Steuerbilanz)

| Konto 1 | |||

| Handelsbilanz | Steuerbilanz | Differenz | |

| Stand 01.01. | 9.000 | 8.000 | -1.000 |

| Bew. lfd. Jahr | 900 | 1.000 | 100 |

| Stand 31.12. | 8.100 | 7.000 |

Der Betrag von 1.000,-€ für die Buchung 2 ermittelt sich wie folgt:

| EB-Wert Steuerbilanz zum 01.01. | 8.000,-€ |

| +- Bewegungen Handelsbilanz | ./. 900,-€ |

| +- Differenzbuchungen für die Steuerbilanz | ./. 100,-€ |

| = Eröffnungsbilanzwert 01.01. Folgejahr | 7.000,-€ |

Automatische Erstellung von Eröffnungsbilanzbuchungen

Bei der Erstellung von Eröffnungsbilanzbuchungen unter der Registerkarte: START – im Bereich: BUCHHALTUNG – GESCHÄFTSVORFÄLLE – Schaltfläche: WEITERE – ERÖFFNUNGSBUCHUNGEN ERZEUGEN…kann über ein Auswahlfeld für den Rechnungslegungszweck definiert werden, für welchen Rechnungslegungszweck die Eröffnungsbilanzbuchungen erzeugt werden sollen. Ist das Auswahlfeld inaktiv, wurde für das Buch ein fester Rechnungslegungszweck vorbelegt bzw. parametrisiert. Bei der Erstellung der Eröffnungsbilanzbuchungen für die Handelsbilanz gibt es keine Veränderung zu dem bisherigen Verfahren. Bei abweichenden Rechnungslegungszwecken erfolgt die Berechnung wie oben angegeben.

Auswertungen

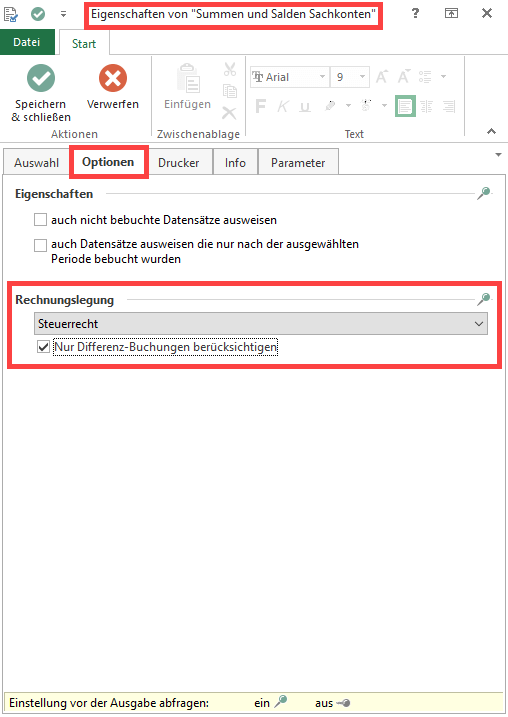

Bei der Ausgabe der Auswertungen, wie zum Beispiel die „Summen- und Saldenliste“ (Aufruf erfolgt über die Registerkarte: ÜBERGEBEN/AUSWERTEN – Schaltfläche: AUSWERTEN & ÜBERTRAGEN – KONTEN SUMMEN UND SALDEN) kann der Rechnungslegungszweck ausgewählt werden. Wird der Rechnungslegungszweck: „Steuerrecht“ ausgewählt, werden neben den Buchungen für das „Handelsrecht“ auch die Differenzbuchungen für das „Steuerrecht“ berücksichtigt. Sollen nur die Beträge für die Buchungen für die Steuerbilanz angezeigt werden, muss das Kennzeichen: „Nur Differenz-Buchungen berücksichtigen“ aktiviert werden.

Wird ein anderer Rechnungslegungszweck als „Handelsrecht“ angezeigt, erscheint im Kopfbereich ein entsprechender Hinweis:

Werden nur die Daten der Differenzbuchungen angezeigt, wird im Kopfbereich zusätzlich der Hinweis: „Nur Differenz-Buchungen berücksichtigen“ angezeigt.

Kontengliederungen

Druckausgabe

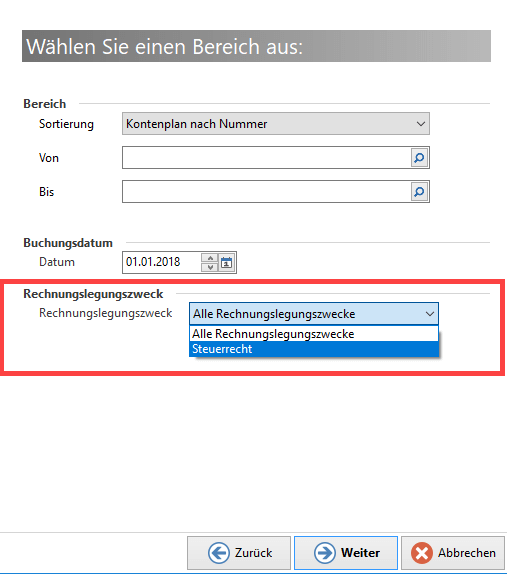

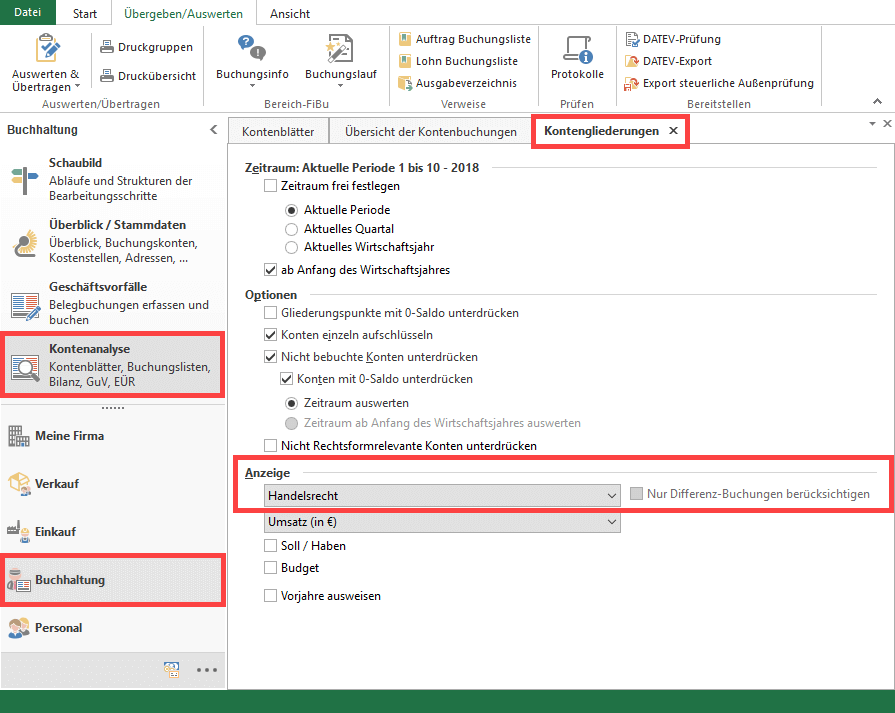

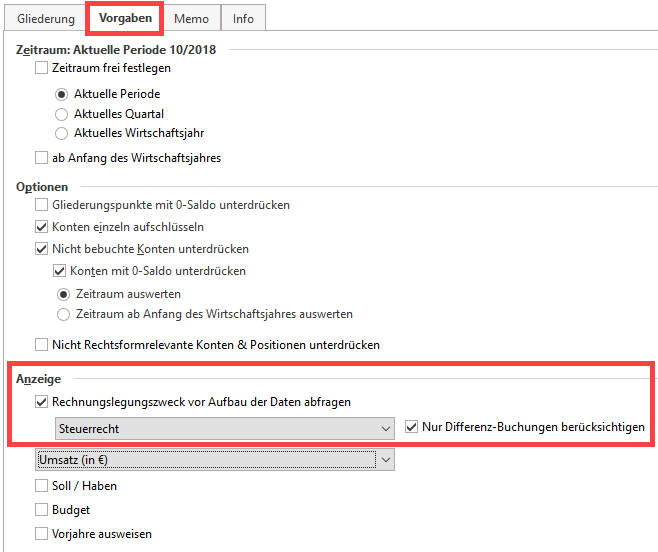

Bei der Ausgabe der Kontengliederungen (Aufruf erfolgt über den Bereich: BUCHHALTUNG – KONTENANALYSE – KONTENGLIEDERUNGEN) kann der Rechnungslegungszweck ausgewählt werden. Wird der Rechnungslegungszweck „Steuerrecht“ ausgewählt, werden neben den Buchungen für das „Handelsrecht“ auch die Differenzbuchungen für das „Steuerrecht“ berücksichtigt. Sollen nur die Beträge für die Buchungen für die Steuerbilanz angezeigt werden, muss das Kennzeichen: „Nur Differenz-Buchungen berücksichtigen“ aktiviert werden. Wird ein anderer Rechnungslegungszweck als „Handelsrecht“ angezeigt, erscheint im Kopfbereich des Drucks ein entsprechender Hinweis. Werden nur die Daten der Differenzbuchungen angezeigt, wird im Kopfbereich zusätzlich der Hinweis: „Nur Differenz-Buchungen berücksichtigen“ angezeigt. Die Auswahl kann nicht getroffen werden, wenn in der Kontengliederung das Kennzeichen RECHNUNGSLEGUNGSZWECK VOR AUFBAU DER DATEN ABFRAGEN nicht gesetzt ist. Dadurch kann festgelegt werden, dass eine Auswertung nur für einen bestimmten Rechnungslegungszweck gelten soll.

Vorgaben zu den Kontengliederungen

Unter PARAMETER – KONTENPLAN – KONTENGLIEDERUNGEN kann ein bestimmter Rechnungslegungszweck als Vorgabe für die Kontengliederungen hinterlegt werden. Dieser darf nicht geändert werden, wenn das Kennzeichen: „Rechnungslegungszweck vor Aufbau der Daten abfragen“ aktiviert ist.

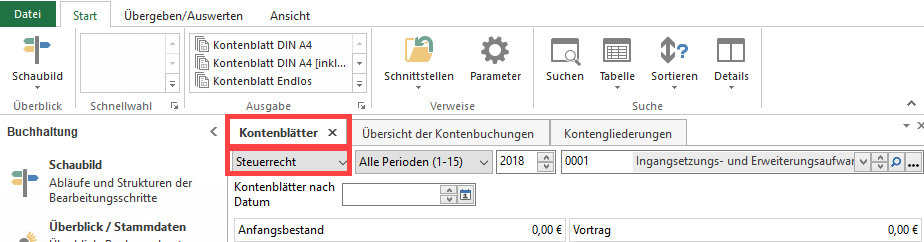

Kontenblätter und Kostenstellenblätter

Unter dem Bereich: BUCHHALTUNG – KONTENANALYSE – KONTENBLÄTTER kann eine Auswahl bzgl. der Rechnungslegungszwecke getroffen werden. Dabei ist standardmäßig: „Handelsrecht“ vorausgewählt.

Für den Druck der endgültigen („neuen“) Kontenblätter steht das Kennzeichen: „Nur Differenz-Buchungen berücksichtigen“ nicht zur Verfügung, da bei diesem Druck die Daten festgeschrieben werden. Sollen in einem Kontenblattdruck nur die Differenzbuchungen ausgewiesen werden, muss eines der „neuen“ Proforma-Kontenblätter verwendet werden.

Detailansichten Umsatz und Umsatz (Proforma)

Innerhalb der Detailansichten kann unter der Registerkarte: UMSATZ KONTO zwischen den Umsätzen für die Rechnungslegungszwecke umgeschaltet werden. Wird die Auswahl: „Steuerrecht“ getroffen, dann werden zusätzlich die Umsätze des Rechnungslegungszwecks „Handelsrecht“ angezeigt. Sollen nur die Umsätze aus den Differenzbuchungen zum Steuerrecht angezeigt werden, muss unter der Registerkarte: UMSATZ KONTO in der Gruppe: DATEN das Kennzeichen: „Nur Differenz-Buchungen berücksichtigen“ aktiviert werden.

Festschreiben von Kontoblättern

Das Festschreiben von Kontenblättern erfolgt für jeden Bereich separat. Für das Festschreiben von Kontenblättern wird die Möglichkeit zum Drucken der Differenzbuchungen (Kennzeichen: „Nur-Differenz-Buchungen berücksichtigen„) nicht angeboten. Diese Option steht nur bei den „Proforma-“ Kontoblättern zur Verfügung.